در بسیاری از پروژههای صنعت ساخت، تاخیر در پرداخت صورتوضعیتها یکی از رایجترین اختلافات میان کارفرما و پیمانکار است. بااینحال، آنچه در عمل مشاهده میشود این است که بسیاری از پیمانکاران، علیرغم محق بودن، در فرآیند مطالبه حقوق خود با شکست مواجه میشوند.

بخش قابل توجهی از این شکستها، نه به دلیل فقدان حق قراردادی، بلکه ناشی از برداشتهای نادرست نسبت به آثار تاخیر در پرداخت و شیوه تحلیل آن در فرآیند مدیریت ادعا است.

دو تصور اشتباه بیش از سایر موارد در پروژهها مشاهده میشود:

1. نخست آنکه بسیاری از پیمانکاران تصور میکنند در صورت تاخیر در پرداخت، تنها حقی که برای آنان ایجاد میشود تمدید مدت پیمان است؛ و

2. دوم آنکه گمان میکنند این نوع تاخیر باید مستقل از سایر تاخیرات پروژه بررسی شود و ضرورتی برای مدلسازی آن در برنامه زمانبندی وجود ندارد.

درحالیکه هر دو برداشت نیازمند بازنگری جدی است.

بنابراین، این مقاله در دو بخش به بررسی موضوع میپردازد؛ ابتدا حقوق واقعی پیمانکار در مواجهه با تاخیر در پرداخت صورتوضعیت و سپس نحوه صحیح تحلیل و مدلسازی این تاخیرات در برنامه زمانبندی پروژه.

در این مقاله به سؤالات زیر پاسخ داده میشود:

- آیا تاخیر در پرداخت صورتوضعیت فقط موجب تمدید مدت پیمان میشود یا حق مطالبه خسارت مالی نیز ایجاد میکند؟

- آیا آثار حقوقی تاخیر در پرداخت در انواع قراردادهای پیمان یکسان است؟

- آیا در صورت سکوت قرارداد، مطالبه خسارت ناشی از طولانیشدن مدت پیمان امکانپذیر است؟

- آیا تاخیرات مالی باید همزمان با تاخیرات فنی در برنامه زمانبندی مدل شوند؟

- چگونه میتوان تاخیرات مالی را با تاخیرات فنی در برنامه زمانبندی مدل کرد؟

- چرا بسیاری از ادعاهای پیمانکاران، با وجود محق بودن، در مرحله رسیدگی رد میشود؟

1. آیا پیمانکار به واسطه تاخیر در پرداخت صورتوضعیت تنها محق به دریافت تمدید مدت پیمان است؟

پاسخ به این پرسش، بیش از هر چیز به چهارچوب قراردادی حاکم بر پروژه بستگی دارد. بنابراین، نمیتوان برای تمامی پروژهها نسخهای واحد تجویز کرد و لازم است هر قرارداد بر اساس مقررات، شروط اختصاصی و نظام حقوقی حاکم بر آن بهطور مستقل تحلیل شود.

از یک سو، محدود کردن تحلیلها صرفاً به بخشنامههای ۵۰۹۰ و ۱۳۰۰، تصویر کاملی از حقوق پیمانکار ارائه نمیدهد؛ زیرا در قراردادهایی نظیر EPC صنعتی، طرح و ساخت غیرصنعتی و نیز قراردادهای همسان بینالمللی، سازوکارهای متفاوت و گاه چندلایهای برای مواجهه با تاخیر در پرداخت پیشبینی شده است.

در برخی قراردادها، آثار تاخیر در پرداخت صرفاً به تمدید مدت محدود نمیشود و پیمانکار ممکن است علاوه بر زمان، مستحق موارد زیر باشد:

- تعلیق کار (Suspension)؛

- خاتمه پیمان بهعلت نقض اساسی تعهدات کارفرما (Termination for Employer’s Default)؛

- دریافت خسارات مالی ناشی از دیرکرد در پرداخت (خسارت تاخیر تادیه)؛ و

- خسارت ناشی از افزایش مدت اجرای پیمان (Prolongation Cost).

برای شفافسازی، بحث را در دو دسته عمده دنبال میکنیم (شکل 1):

۱. قراردادهای بینالمللی و همسان

۲. قراردادهای داخلی (از جمله نشریه ۴۳۱۱، EPC صنعتی و طرح و ساخت غیرصنعتی).

شکل 1. تاخیر در پرداخت صورتوضعیت و آثار قراردادی آن در اسناد داخلی و بینالمللی

1.1. رویکرد قراردادهای بینالمللی در مواجهه با تاخیر در پرداخت صورتوضعیت

در قراردادهای بینالمللی، تاخیر در پرداخت صورتوضعیتها یک نقض تعهد اساسی (Material Breach) تلقی میشود و برای آن زنجیرهای از حقوق و ضمانت اجرا برای پیمانکار پیشبینی شده است. رویکرد این قراردادها نسبت به دیرکرد در پرداخت، همزمان حقوقی، زمانی و مالی است و معمولاً شامل موارد زیر میشود:

1.1.1. حق مطالبه خسارت تاخیر تادیه (دیرکرد در پرداخت)

در صورت عدم پرداخت در مهلت مقرر، پیمانکار حق دارد بهره/خسارت تاخیر تادیه را بر روی مبالغ معوقه مطالبه کند. این خسارت معمولاً بهعنوان جریمه یا وجه التزام قراردادی یا بهصورت بهره قراردادی عریف میشود.

2.1.1. حق تعلیق کار به علت عدم پرداخت

اگر عدم پرداخت ادامه یابد، پیمانکار، پس از ارسال اعلان قراردادی مجاز است اجرای کار را بهطور موقت تعلیق کند. این تعلیق:

- بهعنوان یک رویداد تاخیر قابل انتساب به کارفرما در برنامه زمانبندی مدل میشود؛ و

- تمام آثار زمانی آن، بهصورت تمدید مدت مجاز به نفع پیمانکار ثبت میگردد.

3.1.1. حق مطالبه تمدید مدت + خسارت مالی ناشی از طولانیشدن مدت

چنانچه پس از رفع نقض تعهد کارفرما، پیمانکار کار را از سر بگیرد، دوره تعلیق در برنامه زمانبندی بهعنوان رویداد تاخیر کارفرما مدل میشود. در این حالت، پیمانکار علاوه بر تمدید مدت پیمان، حق مطالبه هزینههای بالاسری، هزینههای تجهیز و نگهداری کارگاه، هزینههای توقف، نیروها و تجهیزات را نیز دارد.

4.1.1. حق مطالبه هزینههای بازگشت به کار

اگر در اثر تعلیق ناشی از عدم پرداخت، پیمانکار ناگزیر به کاهش نیرو، جمعآوری بخشی از تجهیزات، یا تغییر محسوس در کارگاه شود، هزینههای بازگشت به شرایط عادی نیز قابل مطالبه خواهد بود.

5.1.1. حق خاتمه به علت نقض اساسی تعهدات کارفرما

در صورت استمرار عدم پرداخت و عدم رفع نقض در مهلتهای قراردادی، پیمانکار معمولاً حق دارد پیمان را بهعلت نقض اساسی تعهدات کارفرما خاتمه دهد. در این حالت علاوه بر موارد فوق، پیمانکار میتواند هزینههای خاتمه، هزینههای فرصت از دست رفته و در برخی نظامهای حقوقی، سود از دست رفته بر بخشهای انجامنشده کار را نیز مطالبه کند.

این رویکرد کاملاً منطقی است زیرا:

الف. ماهیت نقض: عدم پرداخت صورتوضعیت، نقض تعهد اساسی کارفرما در تأمین مالی پروژه است؛

ب. رابطه سببیت: تعلیق یا کندی کار ناشی از عدم پرداخت، مستقیم بر مسیر بحرانی و هزینههای پیمانکار اثر میگذارد؛ و

ج. قابلیت مدلسازی: تعلیق و پیامدهای آن به راحتی در برنامه زمانبندی (بهصورت Fragnet یا فعالیت مستقل) مدل شده و اثر آن بر تاریخ اتمام پروژه و هزینههای زمانی قابل محاسبه است.

در نتیجه، در قراردادهای بینالمللی، تاخیر در پرداخت نهتنها مانعی برای مدلسازی تاخیرات ایجاد نمیکند، بلکه خود یک رویداد مشخص، قابل ردیابی و قابل اندازهگیری است.

2.1. رویکرد رسیدگی به تاخیر در پرداخت صورتوضعیت در قراردادهای داخلی

در قراردادهای داخلی ایران، رویکردها نسبت به تاخیر در پرداخت، یکدست نیست و بسته به نوع قرارداد، دامنه حقوق پیمانکار متفاوت است:

1.2.1. قراردادهای طرح و ساخت غیرصنعتی

در قراردادهای طرح و ساخت غیرصنعتی رویکرد نسبتاً نزدیکتری به رویههای بینالمللی مشاهده میشود. در این قراردادها، معمولاً:

- تأخیر در پرداخت بهعنوان نقض تعهد کارفرما شناسایی میشود؛

- امکان تعلیق کار در اثر عدم پرداخت برای پیمانکار پیشبینی شده است؛ و

- پس از رفع نقض، دوره تعلیق بهعنوان تاخیر مجاز قابل مدلسازی بوده و پیمانکار امکان تمدید مدت و مطالبه خسارتهای مالی ناشی از طولانیشدن مدت را دارد.

2.2.1. قرارداد EPC صنعتی جدید (مصوب ۱۴۰۳)

در قرارداد EPC صنعتی جدید، رویکردی بینابینی نسبت به تاخیر در پرداخت اتخاذ شده است. بهطور خلاصه:

- پیمانکار حق مطالبه خسارت تاخیر تادیه مبالغ معوقه را دارد؛

- امکان تمدید مدت پیمان در اثر تاخیر در پرداخت پیشبینی شده است؛

- حق خاتمه پیمان در صورت استمرار نقض تعهد پرداخت نیز برای پیمانکار پیشبینی شده؛

- اما برخلاف رویههای بینالمللی، امکان تعلیق صریح و ساختارمند کار بهعلت عدم پرداخت، بهصورت شفاف پیشبینی نشده است.

عملاً، این قرارداد، از یک سو تاخیر در پرداخت را صرفاً به سطح تمدید مدت و خسارت تاخیر تادیه فرو میکاهد و از سوی دیگر، فضای تفسیرپذیری برای مطالبه خسارات ناشی از طولانیشدن مدت پیمان باقی میگذارد.

3.2.1. شرایط عمومی پیمان (نشریه ۴۳۱۱)

شرایط عمومی پیمان رایج (نشریه ۴۳۱۱) رویکردی سنتیتر دارد:

- بهصورت صریح، بیشتر بر تمدید مدت پیمان در اثر تأخیر در پرداخت تأکید میکند؛

- از خسارات مالی ناشی از طولانیشدن مدت سخن به میان نمیآورد؛ و

- در عمل، طرفین را به سمت بهرهگیری از بخشنامههای ۵۰۹۰ و ۱۳۰۰ برای محاسبه تمدید مدت سوق میدهد.

بخشنامه ۵۰۹۰ و ۱۳۰۰، با تکیه بر یک فرمول تجربی، صرفاً به تعیین میزان تمدید مدت مجاز میپردازند، بدون آنکه موارد زیر را بهصورت ساختارمند لحاظ کرده باشند:

- لزوم مدلسازی رویداد در برنامه زمانبندی؛

- تحلیل اثر واقعی بر مسیر بحرانی؛ و

- محاسبه خسارات مالی ناشی از تمدید زمانی.

3.1. آیا خسارت مالی ناشی از دیرکرد در پرداخت، حتی در صورت سکوت قراردادهای EPC صنعتی و نشریه ۴۳۱۱، قابل مطالبه است؟

این نقطه، محل خطای استراتژیک بسیاری از پیمانکاران است. پرسش اصلی این است:

«اگر در قرارداد EPC صنعتی یا نشریه ۴۳۱۱، بهطور صریح از خسارت مالی ناشی از طولانیشدن مدت در اثر تأخیر در پرداخت نام برده نشده باشد، آیا پیمانکار همچنان میتواند به این خسارت استناد و آن را مطالبه کند؟»

پاسخ، با تکیه بر اصول حقوق مدنی ایران، مثبت است؛ مشروط به اینکه:

- مبنای حقوقی مطالبه خسارت بهدرستی شناسایی شود؛ و

- رابطه علت و معلولی بین تاخیر در پرداخت و افزایش مدت/هزینه پروژه بهصورت فنی و قابل اتکا اثبات گردد (شکل 2).

شکل 2. مطالبه خسارت مالی ناشی از تاخیر در پرداخت در صورت سکوت قرارداد

1.3.1. اصل جبران کامل خسارت (قاعده تسبیب و قاعده لاضرر)

بر اساس قواعد عمومی مسئولیت مدنی و قاعده تسبیب، هر گاه شخصی در نتیجه تخلف از تعهد خود، سبب ورود زیان به طرف مقابل شود، مکلف به جبران آن است، مشروط بر اینکه:

- تخلف از تعهد (اینجا: عدم پرداخت یا تاخیر در پرداخت صورتوضعیت در مواعد قراردادی) محقق شده باشد؛

- زیان (افزایش هزینههای پروژه، توقف، هزینههای بالاسری زمانی و …) بهطور واقعی به پیمانکار وارد شده باشد؛ و

- رابطه سببیت عرفی بین نقض تعهد و زیان وارد شده احراز شود.

سکوت قرارداد نسبت به جزئیات انواع خسارت، تعهد عام جبران ضرر ناشی از نقض تعهد را از بین نمیبرد.

سکوت، نفی مسئولیت نیست؛ بلکه صرفاً عدم تنظیم مکانیزم قراردادی برای آن نوع خاص خسارت است. در این حالت، قواعد عمومی مسئولیت مدنی و قانون مدنی حاکم میشوند.

2.3.1. تفکیک میان خسارت تاخیر تادیه و خسارت ناشی از طولانیشدن مدت پیمان

حتی اگر قرارداد یا قانون، صرفاً از خسارت تاخیر تادیه مبالغ معوقه سخن گفته باشند، این امر بهمعنای نفی سایر خسارات ناشی از همان نقض تعهد نیست. در پروژههای صنعت ساخت، تاخیر در پرداخت، دو دسته اثر دارد:

1. اثر مستقیم مالی بر خود مبلغ معوقه؛ و

2. اثر ثانویه و زمانی بر اجرای پروژه.

این نوع دوم خسارت، ماهیتی مستقل از خسارت تاخیر تادیه دارد و در سکوت قرارداد، با استناد به قواعد عمومی مسئولیت مدنی و اصل جبران کامل ضرر، قابل مطالبه است.

3.3.1. سکوت نشریه ۴۳۱۱ و EPC صنعتی، بهمعنای سلب حق نیست!

نشریه ۴۳۱۱ و قرارداد EPC صنعتی جدید، اگرچه بهصورت صریح وارد جزئیات انواع خسارات ناشی از طولانیشدن مدت نشدهاند و بیشتر بر تمدید مدت و خسارت تاخیر تادیه تمرکز کردهاند؛ اما:

- اولاً، هیچ تصریحی بر سلب حق مطالبه سایر خسارات ناشی از نقض تعهد کارفرما در اثر تأخیر در پرداخت ندارند؛

- ثانیاً، حتی اگر روال اداری رایج صرفاً به تمدید مدت محدود شده باشد، این امر یک رویه اجرایی است، نه مانع حقوقی برای طرح دعوای خسارت در مراجع داوری یا قضایی؛

- ثالثاً، طبق اصول تفسیر قرارداد، در موارد سکوت، باید به قانون حاکم رجوع کرد، نه اینکه سکوت را به معنای سلب حق تلقی کرد.

بنابراین، در قراردادهای EPC صنعتی و نشریه ۴۳۱۱ نیز مطالبه خسارت مالی ناشی از تاخیر در پرداخت و طولانیشدن مدت، اصولاً قابل طرح و دفاع است.

در نهایت، این تصور که تاخیر در پرداخت صرفاً منجر به تمدید مدت میشود، در بسیاری از پروژهها با واقعیتهای قراردادی و حقوقی انطباق ندارد.

اما حتی اگر پیمانکار از منظر قراردادی مستحق تمدید مدت یا خسارت مالی باشد، هنوز یک پرسش اساسی باقی میماند:

«این حق چگونه باید در تحلیل تاخیرات پروژه اثبات شود؟»

پاسخ این پرسش، ما را به موضوع مدلسازی تاخیرات در برنامه زمانبندی هدایت میکند.

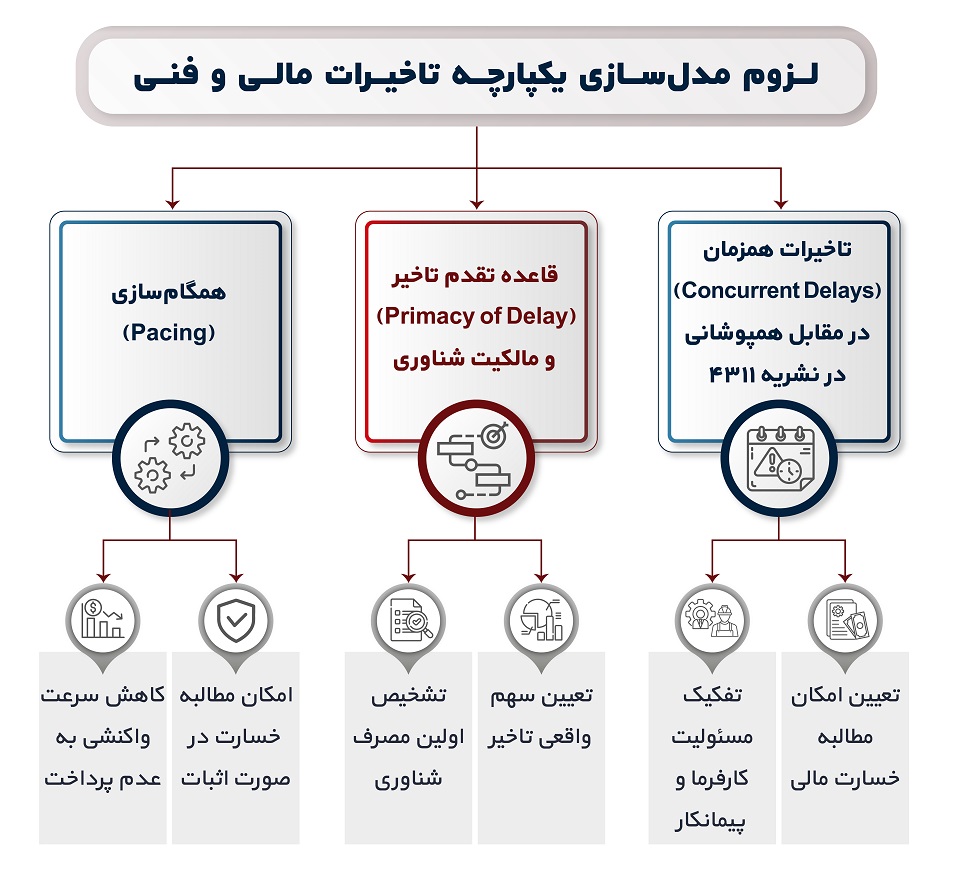

۲. آیا تاخیرات مالی باید همزمان با تاخیرات فنی در برنامه زمانبندی مدل شوند؟

پس از تعیین حقوق قراردادی، پرسش مهمتر به نحوه تحلیل و اثبات این حقوق بازمیگردد.

در تحلیل حرفهای تاخیرات، تمامی رویدادهای مؤثر بر زمان پروژه، اعم از فنی و مالی، باید در یک مدل یکپارچه زمانبندی بررسی شوند تا اثر واقعی هر رویداد بر مسیر بحرانی (Critical Path) قابل شناسایی باشد.

با این حال، در عمل گاهی این دیدگاه مطرح میشود که:

«در صورت استفاده از بخشنامههای ۵۰۹۰ و ۱۳۰۰، نیازی به مدلسازی همزمان تاخیرات مالی و فنی در برنامه زمانبندی نیست و تاخیرات مالی را میتوان جداگانه و صرفاً با فرمولهای بخشنامهای محاسبه کرد.»

این فرض از اساس نادرست است؛ زیرا مدلسازی جداگانه، امکان تحلیل اصولی سه موضوع کلیدی در آنالیز تاخیرات را از بین میبرد:

1. تمایز درست بین تاخیرات همزمان (Concurrent Delays) و همپوشانی در ادبیات نشریه ۴۳۱۱؛

2. اعمال صحیح قاعده تقدم تاخیر (Primacy of Delay) و مالکیت شناوری (Float Ownership)؛ و

3. تفکیک تحلیلی بین تاخیرات همزمان و همگامسازی (Pacing).

اگر این سه موضوع در یک مدل واحد دیده نشوند، عملاً امکان دفاع حرفهای از ادعاهای تمدید مدت و خسارت مالی از بین میرود (شکل 3).

شکل 3. لزوم مدلسازی یکپارچه تاخیرات مالی و فنی

1.2. تفاوت تاخیرات همزمان (Concurrent Delays) با مفهوم همپوشانی در نشریه 4311

نخستین نکته، تفکیک مفهومی میان همزمانی در ادبیات حرفهای بینالمللی و مفهوم همپوشانی مطرحشده در نشریه ۴۳۱۱ است.

در ادبیات بینالمللی و راهنماهای SCL و AACE، تاخیر همزمان به وضعیتی گفته میشود که دو یا چند رویداد تاخیرساز مستقل، که لزوماً به یک طرف قرارداد منتسب نیستند، بهطور همزمان بر مسیر بحرانی پروژه اثرگذار باشند. بهعنوان مثال، تاخیر کارفرما در پرداخت، همزمان با تاخیر پیمانکار در اجرای یک فعالیت بحرانی رخ میدهد و هر دو در یک بازه زمانی بر مسیر بحرانی اثر میگذارند. البته این تعریف خیلی ساده و ابتدایی است که صرفاً برای آشنایی مخاطب ارائه شده است.

در مقابل، مفهوم همپوشانی در نشریه ۴۳۱۱ عمدتاً ناظر بر مواردی است که چند رویداد تاخیرساز همگی به قصوری خارج از تعهدات پیمانکار منتسب هستند و در یک بازه زمانی با هم تداخل دارند. در اینجا صحبت از تقسیم مسئولیت بین کارفرما و پیمانکار نیست، بلکه نحوه جمع و تفریق تاخیرات منتسب به کارفرما یا عوامل خارج از کنترل پیمانکار مطرح است که نباید جمع جبری اتفاق افتد.

نکته حیاتی این است که در تاخیرات همزمان (به معنای بینالمللی)، رویه غالب این است که تمدید مدت پیمان داده میشود، اما خسارت مالی تاخیر بهطور کامل قابل مطالبه نیست؛ چرا که پیمانکار نیز در بخشی از تاخیر مؤثر بوده است. درحالیکه اگر در یک بازه زمانی، تنها عامل تاخیر، دیرکرد در پرداخت صورتوضعیت یا سایر قصور کارفرما باشد (یعنی تاخیر همزمان با تقصیر پیمانکار نداریم)، در این حالت پیمانکار علاوه بر تمدید مدت، محق به مطالبه خسارت مالی ناشی از تاخیر زمانی نیز هست.

اگر تاخیرات مالی و فنی در یک مدل واحد زمانبندی همزمان مدل نشوند، عملاً امکان تشخیص اینکه در هر بازه آیا با یک تاخیر همزمان مواجهیم، یا با تاخیر صرفاً منتسب به کارفرما، از بین میرود و در نتیجه، مرز بین تمدید مدت بدون خسارت و تمدید مدت همراه با خسارت مالی مخدوش میشود.

این همان نقطهای است که تحلیلهای جداگانه، ممکن است به ضرر یکی از طرفین تمام میشود؛ چون امکان تفکیک حقوق زمانی و مالی در بازههای مختلف از بین میرود.

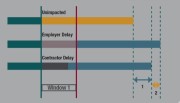

2.2. از بین رفتن قابلیت اصولی تحلیل تاخیرات بر پایه قاعده تقدم تاخیر (Primacy of Delay)

دومین موضوع، قاعده تقدم تاخیر و ارتباط آن با شناوری (Float) است.

در تحلیل حرفهای تاخیرات، صرفاً مقدار تاخیر مهم نیست، بلکه ترتیب زمانی رخداد تاخیرات و اینکه کدام رویداد ابتدا شناوری موجود در شبکه را مصرف کرده وسپس پروژه را وارد وضعیت تاخیر فراتر از مدت پیمان کرده است، نقش تعیینکنندهای در تعیین مسئولیت و میزان قابل مطالبه تاخیر دارد.

بدون مدلسازی دقیق رویدادهای مالی و فنی در یک برنامه واحد:

- نمیتوان تشخیص داد کدام تاخیر جلوتر رخ داده است؛

- مشخص نیست چه کسی چه زمانی این شناوری را مصرف کرده است؛ و

- در صورت طرح بحث مالکیت شناوری، عملاً امکان استدلال حرفهای از بین میرود.

به همین دلیل، بیتوجهی به قاعده تقدم تاخیر و مدلسازی نکردن تاخیرات مالی در کنار تاخیرات فنی، مستقیماً به معنای تضعیف رویههای اصولی آنالیز تاخیرات در تقسیم مسئولیت تاخیر و محاسبه خسارت است.

3.2. اهمیت تفکیک بین تاخیرات همزمان و همگامسازی

سومین موضوع، مفهوم همگامسازی (Pacing) است؛ مفهومی که در بسیاری از ادعاها نادیده گرفته میشود اما از منظر حقوقی و تحلیلی بسیار تعیینکننده است.

در عمل، در برخی پروژهها، پیمانکار در واکنش به عدم پرداخت صورتوضعیتها و کاهش جریان نقدینگی، بهصورت آگاهانه و داوطلبانه سرعت اجرای کار را کاهش میدهد؛ بهگونهای که:

- با ریسک و منطق کسبوکار خود همخوان شود؛ و

- سرمایه و منابع خود را در پروژهای که موقتاً تأمین مالی نمیشود قفل نکند.

این وضعیت یک Pacing Delay است؛ یعنی پیمانکار، حرکت خود را با وضعیت کارفرما همگام میکند.

تفاوت کلیدی این مفهوم با تاخیر همزمان این است که در تاخیر همزمان، دو رویداد مستقل، ناخواسته و همزمان بر مسیر بحرانی اثر میگذارند و معمولاً تمدید مدت داده میشود، اما خسارت مالی بهطور کامل قابل مطالبه نیست.

در همگامسازی، کاهش سرعت کار، تصمیم داوطلبانه پیمانکار است، اما این تصمیم واکنشی مستقیم و منطقی به نقض تعهد کارفرما (عدم پرداخت) است. بنابراین، پیمانکار میتواند استدلال کند که اگر پرداختها بهموقع انجام میشد، نیازی به کاهش سرعت کار نداشت و پروژه مطابق برنامه ادامه مییافت. در نتیجه، علاوه بر تمدید مدت، خسارت مالی ناشی از این کاهش سرعت و طولانیشدن مدت نیز قابل مطالبه است؛ مشروط بر اینکه این رفتار در برنامه زمانبندی بهطور شفاف مدل و مستند شده باشد.

چنانچه Pacing در مدل زمانبندی منعکس نشود:

- ممکن است کاهش سرعت کار، به اشتباه بهعنوان ضعف مدیریتی پیمانکار یا سوء مدیریت منابع تفسیر شود؛ و

- کارفرما یا مرجع رسیدگی، استدلال کند که پیمانکار خود باعث طولانیشدن پروژه شده؛

- درحالیکه اگر مدل زمانبندی نشان دهد که کاهش سرعت، واکنشی معقول و ترجیحاً اعلامشده به عدم پرداخت بوده، میتوان رابطه علت و معلولی بین نقض تعهد کارفرما و تصمیم پیمانکار را اثبات کرد و زمینه مطالبه خسارت تاخیر ناشی از Pacing را فراهم نمود.

3. چگونه میتوان تاخیرات ناشی از دیرکرد در پرداخت صورتوضعیت را در کنار تاخیرات فنی مدل کرد؟

در رویکرد حرفهای تحلیل تاخیرات، پیشنهاد اصلی آن است که تاخیرات ناشی از دیرکرد در پرداخت، دقیقاً مانند سایر رویدادها، در چهارچوب روشهای بینالمللی و مستقیماً در برنامه زمانبندی مدل شوند.

بنابراین، در مواردی که الزام قراردادی وجود ندارد، اتکا به بخشنامههای ۵۰۹۰ و ۱۳۰۰ بهعنوان جایگزین مدلسازی، توصیه نمیشود؛ زیرا این رویکرد معمولاً تاخیر مالی را به عدد تقلیل میدهد و آن را از منطق مسیر بحرانی جدا میکند.

با این حال، در بسیاری از قراردادهای داخلی، کارفرما یا مشاور در عمل بر استفاده از بخشنامه ۵۰۹۰ برای تعیین تمدید مدت ناشی از تاخیر در پرداخت اصرار میکنند. نکته مهم این است که حتی در این حالت نیز میتوان بدون خروج از چهارچوب بخشنامه، تاخیر مالی را بهصورت صحیح و قابل دفاع در مدل زمانبندی یکپارچه وارد کرد.

در اینجا یک سؤال کلیدی مطرح میشود:

اگر خود بخشنامه ۵۰۹۰ صراحتاً فقط «فرم شماره یک» را بهعنوان صورتجلسه محاسباتی پیشبینی کرده، بر چه مبنای حقوقی و فنی مجازیم رویهای تکمیلی مثل CPM را وارد کنیم و چرا حذف این مرحله، محاسبات را مخدوش میکند؟

پاسخ، هم در متن بخشنامه و هم در جایگاه حقوقی آن نهفته است. از یک طرف، بند ۶ میگوید «فرم شماره یک» باید بهعنوان صورتجلسه رسیدگی تکمیل و امضا شود؛ یعنی فرم، یک سند صورتجلسهای و محاسباتی است، نه ابزار تحلیل تداخلات، همزمانی و شناوری. از طرف دیگر، بند ۷ بلافاصله تأکید میکند که نتیجه همین محاسبه باید به شکل «دوره وقوع توقف کار» تعریف شود و در «جدول نهایی رسیدگی به تاخیرات» برای تعیین حدود تداخل تاخیرات همزمان مورد استفاده قرار گیرد. این دقیقا همان جایی است که منطق حقوقی استفاده از CPM وارد میشود: بخشنامه، عدد تمدید مدت را میدهد، اما خودش تصریح میکند که این عدد باید به یک بازه زمانی واقعی تبدیل و در کنار سایر عوامل تاخیر، از حیث تداخل بررسی شود؛ و این بررسی، ذاتاً تحلیل مسیر بحرانی است، نه صرفاً ادامه یک محاسبه عددی در فرم.

بر اساس بند ۷ بخشنامه ۵۰۹۰:

«مقطع زمانی که بهعنوان “دوره وقوع توقف کار ناشی از تاخیر در پرداختها” تعیین میگردد، مقطعی از زمان است که از نظر طول مدت مساوی مدت تمدید بوده و از نظر تاریخ وقوع توقف منتهی به “تاریخ واقعی پرداخت” باشد.

دوره توقف کار که به ترتیب فوق تعیین میگردد، به جدول نهایی رسیدگی به تاخیرات منعکس شده و برای تعیین حدود تداخل تاخیرات همزمان ناشی از عوامل مختلف مورد استفاده قرار میگیرد.»

این بند، دو پیام روشن و بسیار کاربردی برای مدلسازی دارد:

1. تاخیر مالی صرفاً یک عدد نیست؛ بخشنامه میگوید «دوره وقوع توقف کار» باید بهصورت یک بازه زمانی مشخص تعریف شود که پایان آن تاریخ واقعی پرداخت است؛ و

2. این بازه زمانی صراحتاً برای تعیین حدود تداخل تاخیرات همزمان ناشی از عوامل مختلف بهکار میرود؛ یعنی موضوع صرفاً همپوشانی با تاخیرات منتسب به کارفرما نیست، بلکه میتواند تداخل با تاخیرات پیمانکار و حتی عوامل ثالث را نیز شامل شود.

به عبارت دیگر، خود بند ۷ ابزار حقوقی لازم را در اختیار ما قرار میدهد: عدد تمدید مدت باید به یک بازه زمانی که قابل درج در برنامه و قابل مقایسه با سایر رویدادهاست تبدیل شود و از آنجا که بخشنامه نه ابزار و نه روش این مقایسه را تعیین نکرده، استفاده از CPM بهعنوان روش تخصصیِ متعارف، نهتنها مجاز، بلکه تنها راه معقول برای اجرای مقصود بند ۷ است. اگر این بازه در برنامه زمانبندی جانمایی نشود، چند اشکال جدی بهوجود میآید:

- محاسبات شناوری و مسیر بحرانی مخدوش میشود و معلوم نیست تاخیر مالی دقیقاً کدام فعالیتها را بحرانی کرده یا شناوری چه کسی را مصرف کرده است؛

- قاعده تقدم و حقتقدم در مصرف شناوری اجرا نمیشود و نمیتوان بهطور مستند نشان داد که کدام تاخیر، از چه زمانی و با چه ترتیبی بر اتمام کار اثر گذاشته است؛ و

- تفکیک بین همزمانی (Concurrent Delay) و همگامسازی (Pacing) عملاً ناممکن میشود و در نتیجه، نسبتدادن مسئولیت و تعیین خسارت، بهجای تحلیل، به حدس و سلیقه نزدیک میشود.

روش پیشنهادی برای پروژههایی که ناچار به استفاده از ۵۰۹۰ هستند به این صورت است:

- ابتدا مدت تمدید ناشی از تاخیر در پرداخت طبق فرمول بخشنامه محاسبه میشود: D روز؛

- سپس «تاریخ واقعی پرداخت» صورتوضعیت را بهعنوان T در نظر میگیریم؛ و

- طبق بند ۷، دوره توقف کار باید بازهای باشد به طول D که انتهای آن به T ختم شود؛ بنابراین تاریخ شروع این دوره برابر است با:

در نتیجه، «دوره توقف کار ناشی از تاخیر در پرداخت» بهصورت بازه تعریف میشود.

پس از تعیین این بازه (با شروع و پایان مشخص)، میتوان آن را مشابه یک رویداد تعلیق در برنامه زمانبندی اضافه کرد (بهصورت فعالیت مستقل یا Fragnet) و سپس اثر آن را بر مسیر بحرانی، مصرف شناوری و جابهجایی تاریخ اتمام تحلیل نمود. این کار باعث میشود تداخل آن با سایر رویدادهایی که باعث تاخیر شدهاند نیز نه بهصورت همپوشانی عددی، بلکه بهصورت همزمانی واقعی در شبکه قابل بررسی باشد.

به این ترتیب، از یک سو چهارچوب رسمی بخشنامه ۵۰۹۰ رعایت میشود (فرم شماره یک بهعنوان صورتجلسه محاسباتی تکمیل میشود و دوره توقف مطابق بند ۷ تعیین میگردد) و از سوی دیگر، امکان تحلیل اصولی سه موضوع کلیدی، یعنی تشخیص صحیح همزمانی تاخیرات، اعمال قاعده تقدم تاخیر و مالکیت شناوری و تفکیک همزمانی از همگامسازی در همان مدل یکپارچه فراهم میگردد. نتیجه این است که فرم شماره یک سقف کار نیست، نقطه شروع است؛ رویه تکمیلی مبتنی بر CPM نهتنها با بخشنامه مغایرتی ندارد، بلکه تنها راه اجرای دقیق روح بند ۷ و پرهیز از خطاهای محاسباتی در تحلیل تاخیرات پیچیده است.

4. چرا لایحه ادعای بسیاری از پیمانکاران رد میشود؟

در بسیاری از پروندهها، پیمانکار از نظر ماهوی محق است؛ تاخیر در پرداخت صورتوضعیت رخ داده و کارفرما تعهد خود را نقض کرده است، اما در مرحله رسیدگی، لایحه ادعا رد میشود. مسئله اصلی معمولاً نبود حق نیست؛ ناتوانی در اثبات حق است.

بخش قابل توجهی از لوایح ادعا فقط یک روایت توصیفی از پروژهاند: شرح جلسات و مکاتبات، گلایه از تاخیر در پرداخت، چند جدول و چند ضمیمه. اینها لازماند، اما برای یک رسیدگی حرفهای کافی نیستند.

در رویکرد حرفهای، آنچه یک ادعای تمدید مدت و خسارت مالی را قابل دفاع میکند، تحلیل است، نه صرفاً شرح ماجرا.

در چنین شرایطی، کارفرما، مشاور یا داور با استناد به همین فقدان تحلیل بهراحتی ادعا را رد میکند و پیمانکار، با وجود داشتن حق، چون آن را به زبان قابل سنجش و مبتنی بر داده ارائه نکرده، عملاً از حق خود محروم میشود.

در همین راستا، دوره جامع آنالیز تاخیرات موسسه ACEMI با تدریس دکتر علویپور، به دلیل توجه به جزئیات تحلیلی، علمی و تخصصی، دورهای کمنظیر در کشورمان است.

این دوره، به دلیل تجربه همکاری ایشان با اساتید بهنامی چون پروفسور Arditi و Lemming که از افراد سرشناس در زمینه تحلیل تاخیرات و حقوق ساخت هستند شرایط متفاوتی را برای شما رقم میزند.

بعد از گذراندن این دوره، اگر در تیم پیمانکار باشید، شانس موفقیت ادعاهای شما بهطور معنادار افزایش مییابد و اگر در تیم کارفرما باشید، توان نقد و ارزیابی ادعاهای طرف مقابل برایتان فراهم میشود.

دانلود جزئیات این مقاله

محمد مهدی طحان

5 روز پیش

این مقاله بسیار زیبا و جامع و دقیق نگارش شده و چه قدر لذت بردم از تسلط در ارائه مطلب. ممنون از دکتر علوی پور عزیز

پاسخپشتیبان

5 روز پیش

همراهی شما در این مسیر، باعث افتخار ماست!

پاسخمحمد یونس سینکی

2 هفته پیش

باسلام و احترام- ضمن تشکر و قدردانی از فعالیت های علمی موسسه دکتر علوی پور، آیا امکان دارد که به جای Fragnet گذاری از تعطیلی تقویم استفاده کرد؟ یا به دلیل مدلسازی مسیر بحرانی باید از فعالیت مستقل یا Fragnet گذاری استفاده کرد؟ ضمنا اگر امکان دارد در خصوص اثر علی الحساب ها و مدلسازی آن نیز بحث کنید. با سپاس

پاسخپشتیبان

2 هفته پیش

سوالات علمی خودتان را اگر مرتبط با دورهای است که از موسسه تهیه کردهاید، میتونید از طریق پنل کاربری و بخش پشتیبانی علمی سوال خود را ثبت بفرمایید تا بررسی و به مدرس ارجاع داده شود.

پاسخمحمد صالحی

2 هفته پیش

باتشکر از تیم موسسه در جهت تدوین و انتشار این مقاله ارزشمند. دیدگاههای مختلف قراردادی در سطح بین الملل و داخلی به خوبی تحلیل و بیان شده بود و در جهت تکمیل و بهبود بخشی از توضیحات اینطور میشه عنوان کرد که مادامی که بخوایم زمان محاسبه شده در بخشنامه ۵۰۹۰ را به صورت فرگنت در برنامه زمانبندی مدلسازی کنیم، ممکنه از یک طرف مثلا ۳ مسیر بحرانی همزمان داشته باشیم و از طرف دیگه این زمان تاخیر محاسبه شده رو به چه فعالیتی یا فعالیتهایی باید اتصال بدیم که بعد بشه همزمانی تاخیرات در پنجره های مختلف رو ارزیابی و به عدد تاخیر یا Concurrent effect برسیم و نشون میده مدلسازی تاخیر محاسبه شده در ۵۰۹۰ نمیتونه حتی وقتی یک مسیر بحرانی داریم با قطعیت کامل اجرایی باشه و این از ضعف بخش نامه ها میتونه باشه که منطقش قابل تخصیص به فعالیتهای مشخصی نمیتونه باشه اگر چه راهکارهایی در این خصوص وجود داره و بسیار بهتر از مدلسازی تاخیرات مالی در برنامه زمانبندی پروژه بتونه مشکل رو حل کنه ولی با استناد به موضوعات مختلف مطرح شده در این مقاله میشه نتیجه گرفت که در حال حاضر بخش نامه های فعلی نتونن جوابگوی خسارتهای وارده به پیمانکاران باشند و لازمه به مباحث مهمتری همچون کاهش بهره وری ایجاد شده به خاطر کسری منبع مالی رومیان و مشکل خودشون رو بدون دردسرهای بخش نامه های اینچنینی به راحتی حل و فصل کنن و سریع تر هم به توافق برسند. موفق باشید

پاسخپشتیبان

2 هفته پیش

از اینکه نظر ارزشمند خود را با ما و دیگران به اشتراک گذاشتید، سپاسگزاریم. همواره موفق و پیروز باشید.

پاسخ