تعدیل در قراردادهای پیمانکاری یکی از مهمترین ابزارها برای مقابله با تأثیرات نوسانات اقتصادی بر هزینههای اجرایی پروژهها است. در شرایطی که نرخ تورم بالا و تغییرات شدید اقتصادی موجب افزایش هزینههای اجرایی میشود، تعدیل مکانیزمی است که به کمک آن مبلغ قرارداد متناسب با تغییرات شاخصهای اقتصادی نظیر تورم، نوسانات قیمت مصالح و هزینههای نیروی انسانی اصلاح میشود. هدف از تعدیل، حفظ تعادل اقتصادی قرارداد و جلوگیری از تحمیل زیانهای سنگین به طرفین قرارداد است.

یکی از بزرگترین چالشها در این حوزه، نحوه محاسبه تعدیل در زمان وقوع تاخیرات پروژه است. تاخیرات، چه مجاز و چه غیرمجاز، میتوانند تأثیر چشمگیری بر هزینههای پیمانکار داشته باشند و روش نادرست در محاسبه تعدیل، نهتنها منجر به اختلافات مالی بین کارفرما و پیمانکار میشود، بلکه موجب برآوردهای غیرواقعی و ناعادلانه خواهد شد. در حال حاضر، در ایران محاسبه تعدیل عمدتاً بر اساس بخشنامه شماره ۱۰۱/۱۷۳۰۷۳ سازمان برنامهوبودجه با موضوع تعدیل آحاد بهای پیمانها انجام میشود. اما این بخشنامه ایرادات اساسی دارد، زیرا مبنای محاسبه تعدیل را به دوره تمدید شده در پایان پروژه موکول میکند، درحالیکه تاخیرات باید در همان بازهای که رخ داده و اثرگذار بودهاند، بررسی و محاسبه شوند. این روش برخلاف پروتکل SCL (پروتکل تاخیر و تصدیع انجمن حقوق احداث انگلستان) است که تصریح میکند تعدیل هزینهها باید در دورهای انجام شود که تاخیر واقعاً اثر گذاشته است، نه در پایان پروژه.

علاوه بر این، سه عامل دیگر نیز در محاسبه تعدیل نادیده گرفته میشوند که محاسبات را بهطور جدی دچار خطا میکند:

۱. ضرایب تعدیل غیرمنطقی که موجب ارزیابی نادرست افزایش یا کاهش هزینهها میشود.

۲. عدم توجه به تقدم و تاخر تاخیرات که میتواند شاخص تعدیل را کاملاً تحت تاثیر قرار دهد.

۳. تغییر توالی اجرای فعالیتها (Out of Sequence) که اثر مستقیم بر هزینههای واقعی اجرای پروژه دارد اما در محاسبات تعدیل مورد توجه قرار نمیگیرد.

در این مقاله، ابتدا نحوه محاسبه تعدیل بر اساس بخشنامه ۱۰۱/۱۷۳۰۷۳ بررسی میشود. سپس چهار اشتباه بزرگ در محاسبه تعدیل شامل ضرایب غیرمنطقی، عدم توجه به بازه زمانی وقوع تاخیر، نادیده گرفتن تقدم و تاخر تاخیرات و عدم لحاظ تغییر توالی اجرای فعالیتها تحلیل شده و رویکردهای صحیح و استاندارد ارائه خواهد شد.

1. محاسبه تعدیل در قراردادهای داخلی

در قراردادهای داخلی، تعدیل معمولاً بر اساس ضوابط و بخشنامههای صادره از سوی سازمان برنامهوبودجه کشور انجام میشود. این بخشنامهها روشهای محاسبه و فرمولهای تعدیل را مشخص کرده و چهارچوبی برای جبران افزایش هزینههای اجرایی پروژهها فراهم میکنند.

سازمان برنامهوبودجه کشور، بهعنوان نهاد نظارتی و تنظیمگر، دستورالعملهای متعددی را برای پروژههای عمرانی و اجرایی صادر میکند. یکی از مهمترین این دستورالعملها، بخشنامه شماره 101/173073 است که به موضوع تعدیل آحاد بهای پیمانها میپردازد. این بخشنامه ملاک محاسبه تعدیل در قراردادهای پیمانکاری است و جزئیات مهمی دارد که در ادامه به بخشی از آنها اشاره میکنیم.

1.1. دورههای تعدیل

دورههای تعدیل بهصورت سهماهههای منتهی به پایان خرداد، شهریور، آذر و اسفند هر سال تعیین شدهاند. به این معنا که شاخصهای تعدیل برای این چهار بازه زمانی هر سال منتشر میشوند و مبنای محاسبه تعدیل در قراردادهای عمرانی قرار میگیرند.

2.1. شاخصهای تعدیل

سازمان برنامهوبودجه در دورههای معین، شاخصهای تعدیل را برای فصلها و رشتههای مختلف فهرستبها منتشر میکند. این شاخصها که بر اساس تغییرات قیمتها محاسبه میشوند، مبنای اصلی اعمال تعدیل در قراردادها قرار میگیرند. دو شاخص پر کاربرد که برای محاسبه ضریب تعدیل مورد استفاده قرار میگیرند عبارتاند از:

- شاخص مبنای پیمان: شاخص تعدیل مربوط به یک دوره سهماهه قبل از دوره سهماههای که آخرین روز مهلت تعیین شده توسط کارفرما برای تسلیم پیشنهاد قیمت پیمانکار در آن واقع شده است یا یک دوره سهماهه قبل از دوره سهماههای که پیشنهاد نهایی پیمانکار بهصورت کتبی تسلیم کارفرما شده است.

- شاخص دوره انجام کار: شاخص تعدیل مربوط به دوره انجام عملیات اجرایی

شاخص دوره انجام کار چیست؟

این شاخص مربوط به دورهای از اجرای پروژه است که عملیات اجرایی در آن انجام میشود. یعنی برای محاسبه تعدیل، شاخص تعدیل مربوط به همان دورهای که کار در آن اجرا شده، اعمال میشود.

تفاوت شاخص مبنای پیمان و شاخص دوره انجام کار

- شاخص مبنای پیمان عددی است که به ابتدای پیمان (مرحله پیشنهاد قیمت) مربوط میشود و نشاندهنده وضعیت قیمتها در آن زمان است.

- شاخص دوره انجام کار عددی است که در زمان اجرای عملیات اجرایی پروژه محاسبه شده و نشاندهنده وضعیت قیمتها در آن دوره است.

- تعدیل از رابطهای وابسته به نسبت شاخص دوره انجام کار به شاخص مبنای پیمان محاسبه میشود. هرچه این نسبت بزرگتر باشد، ضریب تعدیل بیشتر شده و به تبع تعدیل بیشتری به پیمانکار تعلق میگیرد.

3.1. ضریب تعدیل

ضریب تعدیل از رابطه زیر محاسبه میشود:

این ضریب از نسبت شاخص دوره انجام کار و شاخص پیمان برای هر فصل از فهرست بها مربوطه بهدست میآید و سپس در مبالغ صورتوضعیت تاییدشده همان فصل اعمال میشود و مانع از ضرر و زیان طرفین در شرایط تورم میشود؛ اما یکی از چالشهای بسیار بزرگ این بخشنامه نحوه محاسبه ضریب تعدیل در زمان تاخیرات است که در ادامه مفصلاً به نحوه محاسبات آن در شرایط مختلف و چالشهای محاسبه آن اشاره میکنیم (برای دید بهتر، مقاله نحوه صورتوضعیت نویسی حرفهای در صنعت ساخت را مطالعه کنید).

2. محاسبه ضریب تعدیل در زمان تاخیرات

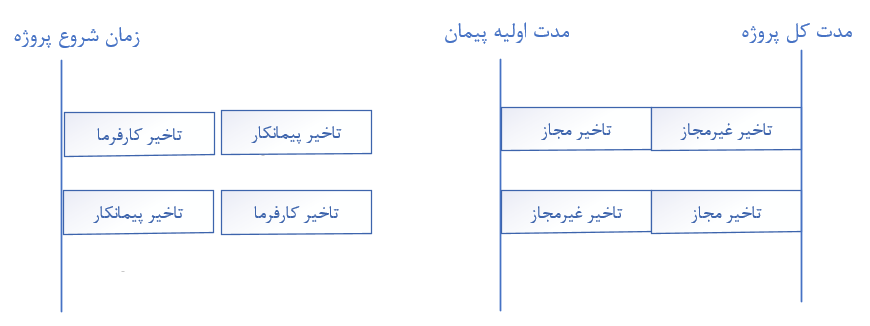

بر اساس این بخشنامه، نحوه محاسبه ضریب تعدیل بسته به شیوه پایانیافتن پروژه به سه دسته زیر تقسیم میشود:

1. پیمانهایی که در مدت اولیه (مدت درج شده در موافقتنامه) به اتمام رسیده و تحویل موقت شوند.

2. پیمانهایی که تا مدت پیمان (مدت اولیه بعلاوه تاخیرهای مجاز) به اتمام رسیده و تحویل موقت شوند.

3. پیمانهایی که پس از مدت پیمان (تاخیر غیرمجاز) به اتمام رسیده و تحویل موقت شوند.

در ادامه نحوه محاسبه ضریب تعدیل برای هرکدام از حالات اتمام پروژه ارائه شده است (اگر با انواع تاخیرات و تاخیرات مجاز آشنا نیستید، مقاله مروری بر تاخیرات موجه در پروژه را مطالعه کنید).

1.2. اتمام پیمان در مدت اولیه (بدون تاخیر)

مطابق با تعریف بخشنامه در پیمانهایی که در مدت اولیه (مدت درج شده در موافقتنامه) به اتمام رسیده و تحویل موقت شوند، ضریب تعدیل بهصورت زیر محاسبه میشود:

- عملیات اجرا شده در مدت اولیه پیمان با همان شاخصهای دوره انجام کار، تعدیل میشود.

- همچنین عدد 0.95 در رابطه "ضریب تعدیل" به عدد 1 تبدیل میشود و مبلغ مابهالتفاوت ناشی از این تغییر همزمان با صورتوضعیت قطعی به پیمانکار پرداخت میشود.

2.2. اتمام پیمان تا مدت پیمان (در زمان تاخیرات مجاز)

مطابق با تعریف بخشنامه آن بخش از تطویل مدت پیمان که خارج از قصور پیمانکار باشد، تاخیر مجاز شناخته میشود و ضریب تعدیل در پیمانهایی که تا مدت پیمان (مدت اولیه بعلاوه تاخیرهای مجاز) به اتمام رسیده و تحویل موقت شوند بهصورت زیر محاسبه میشود:

- عملیات اجرا شده در مدت تاخیر مجاز مانند عملیات اجرا شده در مدت اولیه پیمان با شاخصهای دوره انجام کار (در بازه تاخیر)، تعدیل میشود.

- همچنین بهجای عدد 0.95 در رابطه "ضریب تعدیل"، عدد 0.975 برای کل مدت پیمان لحاظ میشود و مبلغ مابهالتفاوت ناشی از این تغییر همزمان با صورتوضعیت قطعی به پیمانکار پرداخت میشود.

3.2. اتمام پیمان پس از مدت پیمان (در زمان تاخیرات غیرمجاز)

مطابق با تعریف بخشنامه، آن بخش از تطویل مدت پیمان که ناشی از قصور پیمانکار باشد تاخیر غیرمجاز بوده و ضریب تعدیل در پیمانهایی که پس از مدت پیمان (تاخیر غیرمجاز) به اتمام رسیده و تحویل موقت شوند بهصورت زیر محاسبه میشود:

- عملیات اجرا شده در مدت تاخیر مجاز مطابق با حالت قبل با شاخصهای دوره انجام کار محاسبه میشود.

- عملیات اجرا شده در مدت تاخیر غیرمجاز، با متوسط شاخصهای دورههای مربوط به مدت پیمان (مدت درج شده در پیمان و مدتهای تمدید شده) تعدیل میشود (بهجای شاخص دوره انجام کار از میانگین شاخصها در مدت پیمان استفاده میشود).

- عدد 0.95 در رابطه "ضریب تعدیل" ، بدون تغییر برای کل مدت پروژه (مدت اولیه بعلاوه تاخیر مجاز و تاخیر غیرمجاز) لحاظ میشود.

اما این ضرایب و نحوه محاسبه تعدیل در زمان تاخیرات مجاز و غیرمجاز ما را با چالشهای بسیاری مواجه میکند که در ادامه به بررسی برخی از اساسی ترین این چالشها میپردازیم.

3. چالشهای محاسبه تعدیل در زمان تاخیرات مجاز و غیرمجاز

این نحوه محاسبه تعدیل در زمان تاخیرات مجاز و غیرمجاز نه تنها باعث ایجاد ابهام در محاسبات مالی پروژهها میشود، بلکه میتواند به اختلافات جدی بین پیمانکاران و کارفرمایان منجر شود. در بسیاری از موارد، تعیین نادرست شاخصها و ضرایب تعدیل در طول مدت زمان تاخیرات، چه مجاز و چه غیرمجاز، موجب فشارهای اقتصادی و مالی بر طرفین قرارداد میشود. این اختلافات، در نهایت میتواند به تضرر هر دو طرف، یعنی پیمانکار و کارفرما، منتهی شود و منجر به تاخیرات بیشتر، افزایش هزینهها و کاهش کیفیت پروژه گردد.

به علاوه، عدم دقت در محاسبات تعدیل در چنین شرایطی میتواند موجب بروز تخلفات قانونی، شکایتهای حقوقی و تاثیرات منفی بر اعتبار شرکتها شود. به همین دلیل، ضروری است که روشهای محاسبه تعدیل بازنگری شوند و شیوههای بهروز و استاندارد بینالمللی در این زمینه اتخاذ گردد تا اطمینان حاصل شود که این فرایند به درستی و بهطور منصفانه برای تمام طرفین انجام میشود.

در ادامه، به بررسی دقیقتر چهار چالش اساسی در محاسبات تعدیل، یعنی اعمال ضرایب غیرمنطقی، عدم توجه به بازه زمانی وقوع تاخیر، نادیده گرفتن تقدم و تاخر تاخیرات و عدم لحاظ تغییر توالی اجرای فعالیتها خواهیم پرداخت. هر یک از این عوامل میتواند محاسبات تعدیل را دچار خطا کرده و منجر به برآوردهای نادرست و ناعادلانه شود.

هدف ما ارائه راهکارهایی برای رفع این مشکلات است تا روند محاسبات تعدیل در زمان تاخیرات، هم از نظر فنی و هم از نظر مالی، اصلاح شود و از این طریق عدالت و شفافیت بیشتری در پروژههای پیمانکاری برقرار گردد.

1.3. تحلیل نواقص ضرایب تعدیل و ارائه راهکارهای اصلاحی

همانطور که در بخش قبل اشاره شد، نحوه محاسبه ضرایب تعدیل بر اساس زمان اتمام پروژه متفاوت است. در شرایطی که پروژه در مدت اولیه به پایان برسد، ضریب 1 به جای 0.95 اعمال شده و پیمانکار بهطور کامل تعدیل دریافت میکند. اما در سایر شرایط، ضرایب تعدیل به نحوی محاسبه میشوند که در برخی موارد باعث ناعدالتی و انحراف از اصول استانداردهای بینالمللی میشود.

ضرایب غیرمنطقی در زمان تاخیرات مجاز بر اساس بخشنامه سازمان برنامه

در حالتی که پروژه در مدت پیمان (شامل تاخیرات مجاز) به پایان برسد، بخشنامه سازمان برنامه ضریب را با 2.5 درصد کاهش (از 1 به 0.975) اعمال میکند. این کاهش، با توجه به اینکه پیمانکار در وقوع تاخیر نقشی نداشته است، منطقی به نظر نمیرسد. در این شرایط، پیمانکار هم مستحق تمدید زمانی و هم جبران خسارت ناشی از تاخیرات غیرمستقیم کارفرما است. کاهش ضریب در این حالت، نوعی اجتناب از مسئولیت کارفرما و تحمیل هزینههای اضافی به پیمانکار محسوب میشود.

ضرایب منطقی در زمان تاخیرات مجاز بر اساس نظریه ACEMI

بهطور کلی، محاسبات تعدیل باید بر اساس هزینههای واقعی (Actual Cost) صورت گیرد. اما در صورتی که به عنوان یک رویه از پیش توافقشده (Pre-Agreed) در نظر گرفته شود، ضریب در رابطه تعدیل در شرایط تاخیر مجاز نباید کاهش یابد و باید مقدار آن برابر 1 باشد. این امر موجب میشود که پیمانکار به دلیل عواملی که در کنترل او نیستند، متحمل زیان مالی نشود.

ضرایب غیرمنطقی در زمان تاخیرات غیرمجاز بر اساس بخشنامه سازمان برنامه

در بخشنامه تعدیل آحاد بها، نحوه محاسبه تعدیل در بازههای زمانی مربوط به تاخیرات غیرمجاز با چالشها و ضعفهای جدی مواجه است. پیش از بررسی این ضعفها، بهتر است با دو رویکرد اصلی و متداول در استانداردهای بینالمللی برای محاسبه تعدیل در دوره تاخیرات غیرمجاز آشنا شویم:

رویکرد اول: حذف کامل تعدیل در دوره تاخیرات غیرمجاز

در این رویکرد که در برخی قراردادها و تفسیرهای سختگیرانه به کار گرفته میشود، به دلیل قصور پیمانکار در ایجاد تاخیر، هیچگونه تعدیلی برای دوره تاخیر غیرمجاز در نظر گرفته نمیشود و شاخص تعدیل این بازه عملاً صفر است.

رویکرد دوم: پرداخت تعدیل بر مبنای شاخص برنامهای

در بسیاری از قراردادها و رویههای داوری بینالمللی، رویکرد متوازنتری اتخاذ شده است. در این حالت، پیمانکار بابت کار واقعی انجامشده در دورهی تأخیر غیرمجاز همچنان مستحق دریافت تعدیل است، اما نه براساس شاخصهای واقعی زمان اجرا، بلکه صرفاً بر مبنای شاخصهای برنامهای یا شاخصهایی که برای کارفرما مقرونبهصرفهتر است.

نمونهی شاخص این رویکرد در شرایط عمومی فیدیک 2017 (کتاب قرمز)، دیده میشود. مطابق آن، اگر پیمانکار نتواند کار را در مدت تکمیل کارها

(شامل مدت اولیه بهعلاوهی تمدیدهای مجاز) به پایان برساند، شاخص تعدیل پس از آن دوره با دو مبنا محاسبه و مقایسه میشود:

- شاخص یا قیمت ۴۹ روز پیش از پایان مدت تکمیل کارها؛

- شاخص یا قیمت زمان واقعی اجرای کار.

سپس هرکدام که کمتر باشد (یعنی به نفع کارفرما)، ملاک عمل قرار میگیرد.

نقد رویکرد بخشنامه تعدیل

بخشنامه تعدیل آحاد بها نیز از رویکرد دوم الهام گرفته است، اما نحوه محاسبه ضرایب تعدیل در آن دارای ایرادات اساسی است که مهمترین آنها عبارتاند از:

- اعمال ضریب 0.95 بهصورت کلی و بدون تفکیک برای همه فعالیتهای برنامه زمانبندی، حتی برای فعالیتهایی که تاخیر غیرمجاز ندارند.

- عدم محاسبه جداگانه تعدیل برای هر فعالیت دارای تاخیر غیرمجاز و در نظر گرفتن صرفاً مدت زمان تاخیر غیرمجاز در انتهای پروژه به عنوان مبنای تعدیل.

- استفاده از متوسط شاخصهای دوره اجرای قرارداد به جای شاخصهای برنامهای مخصوص هر فعالیت دارای تاخیر غیرمجاز.

ضرایب منطقی در زمان تاخیرات غیرمجاز بر اساس نظریه ACEMI

از دیدگاه موسسه ACEMI، رویکرد دوم (پرداخت تعدیل بر مبنای شاخص برنامهای) منصفانهترین و متعادلترین روش برای محاسبه تعدیل در بازه تاخیرات غیرمجاز است. این رویکرد ضمن حفظ حقوق پیمانکار بابت انجام کار واقعی، از تحمیل هزینههای غیرمنطقی ناشی از افزایش شاخصها به کارفرما جلوگیری میکند.

با این حال، این موسسه تأکید دارد که این روش باید با دقت و جزئیات بیشتری اجرا شود و محاسبات مربوط به تعدیل در دوره تاخیرات غیرمجاز بهجای تجمیع و انجام در پایان پروژه، بهصورت ماهیانه و مشابه با رویههای تحلیل تأخیرات انجام شود.

پیشنهاد ACEMI برای محاسبه تعدیل تاخیرات غیرمجاز:

- تعیین ضریب تعدیل برای هر فعالیت بهصورت مستقل (فعالیتهای بدون تاخیر، دارای تاخیر مجاز، و دارای تاخیر غیرمجاز).

- بهروزرسانی برنامه زمانبندی در پایان هر ماه و تعیین سهم تاخیرات غیرمجاز هر فعالیت با استفاده از روشهای معتبر تحلیل تاخیرات مانند Windows Analysis یا Time Impact Analysis.

- اعمال ضریب 1 برای فعالیتهای بدون تاخیر یا با تاخیر مجاز و ضریب 0.95 برای فعالیتهای دارای تاخیر غیرمجاز.

- استفاده از شاخص برنامهای (مطابق برنامه زمانبندی بهروزرسانیشده) برای محاسبه تعدیل فعالیتهای دارای تاخیر غیرمجاز و استفاده از شاخص دوره اجرای واقعی برای سایر فعالیتها.

ضرایب غیرمنطقی در زمان تاخیر ترکیبی (مجاز و غیرمجاز) بر اساس بخشنامه سازمان برنامه

یکی از مشکلات اصلی در اعمال ضرایب در رابطه ضریب تعدیل، عدم تفکیک بین تاخیرات مجاز و غیرمجاز است. در بخشنامه فعلی، ضریب 0.95 برای کل دوره (شامل مدت اولیه، تاخیر مجاز و تاخیر غیرمجاز) اعمال میشود. این مسئله منجر به عدم تمایز بین تاخیرات ناشی از قصور پیمانکار و تاخیرات خارج از کنترل او میشود. به عنوان مثال، اگر بخش عمده تاخیرات ناشی از قصور کارفرما باشد و پیمانکار تنها یک دوره کوتاه تاخیر غیرمجاز داشته باشد، باز هم ضریب کاهشیافته 0.95 برای کل مدت لحاظ میشود که از اساس ناعادلانه است و نوعی جریمه نامتناسب برای پیمانکار محسوب میشود.

ضرایب منطقی در زمان تاخیر ترکیبی (مجاز و غیرمجاز) بر اساس نظریه ACEMI

محاسبات تعدیل باید بر اساس تحلیل دقیق تاخیرات انجام شود. ابتدا، باید با استفاده از روشهای معتبر تحلیل تاخیرات (مانند Windows Analysis یا Time Impact Analysis)، سهم تاخیرات مجاز و غیرمجاز مشخص شود. سپس، برای دورههای تاخیر مجاز، از ضریب 1 و شاخص دوره کارکرد (تاخیر مجاز) استفاده میشود و برای دورههای تاخیر غیرمجاز، شاخص مربوط به بازه قبل از تاخیرات غیرمجاز در نظر گرفته میشود. این روش، که مبتنی بر تقدم و تاخر تاخیرات است، باعث میشود هر یک از طرفین مسئولیت سهم خود را در افزایش زمان پروژه بر عهده بگیرند.

2.3. عدم توجه به بازه زمانی وقوع تاخیر در محاسبه تعدیل

یکی از ایرادات اساسی بخشنامهی تعدیل سازمان برنامه و بودجه، بیتوجهی به بازهی واقعی وقوع تأخیرات در محاسبهی تعدیل است. در این بخشنامه، محاسبات مربوط به تعدیل ناشی از تأخیر به پایان پروژه موکول شده در نتیجه مبنای محاسبهی مبلغ تعدیل در زمان تأخیر وابسته به مبلغ باقیمانده از صورتوضعیتها پس از مدت اولیه یا پس از مدت پیمان است. به این ترتیب، حتی اگر تأخیر در یک فعالیت مشخص در مدت اولیهی پروژه رخ دهد، بدون بررسی عامل و بازهی واقعی آن، محاسبهی تعدیل به انتهای پروژه موکول شده و با شاخصهای تعدیل مریوط به فعالیت دیگری و در بازهی زمانی دیگری منتقل میشود.

این رویکرد ناشی از خلط میان دو مفهوم متمایز است:

- تعدیل ناشی از تغییرات قیمتها و تورم که یک سازوکار قراردادی و از پیشتوافقشده برای جبران نوسانات شاخصهاست.

- خسارت ناشی از تاخیر که هزینهی اضافی تحمیلشده بر پیمانکار در اثر وقوع یک تأخیر مشخص و در یک بازهی زمانی خاص است.

پیشنیاز هرگونه محاسبهی تعدیل در شرایط تاخیر، ادعای تأخیر است. پیمانکار باید با ارائهی برنامه بهروزشده، انحراف میان تاریخهای واقعی شروع و پایان فعالیتها و تاریخهای برنامهریزی شدهی آنها را نشان دهد و دلایل این انحراف را توضیح دهد. اگر انحراف ناشی از قصور یا تصمیم پیمانکار باشد، کارفرما نباید هزینهای بابت افزایش شاخصهای تعدیل به واسطه تاخیر پیمانکار را بپردازد، چراکه پیمانکار میتوانسته فعالیت را در موعد مقرر انجام دهد اما نکرده است. تنها درصورتیکه تأخیر منتسب به کارفرما باشد، تعدیل متناسب با همان بازهی زمانی و براساس شاخصهای واقعی آن دوره قابل پرداخت خواهد بود.

این همان منطقی است که در اسناد بینالمللی، از جمله شرایط عمومی فیدیک، رعایت میشود. فیدیک پیمانکار را موظف میکند که بهصورت ماهانه برنامهی زمانبندی را بهروزرسانی کرده، انحرافات را گزارش دهد و دلایل هر انحراف را مستند نماید. در این چهارچوب، مشاور میتواند فعالیتهایی را که خارج از اولویت یا برنامه اجرا شدهاند و پیمانکار دلیلی برای تغییر ترتیب آنها ندارد، از شمول صورتوضعیت و محاسبهی تعدیل با شاخص افزایشیافته خارج کند. در مقابل، اگر تاخیر ناشی از کارفرما باشد و هزینهی اضافی واقعی بر پیمانکار تحمیل شده باشد، علاوهبر تعدیل با شاخصهای دورهی کارکرد، این هزینه بهعنوان ادعای مستقل از تعدیل ناشی از تأخیر قابل مطالبه خواهد بود.

اما بخشنامهی داخلی با در هم آمیختن این دو موضوع، هم مکانیزم تعدیل را مخدوش کرده و هم پیمانکار را در موقعیت دریافت مبالغی قرار داده که نه ناشی از تغییرات واقعی اقتصاد، بلکه ناشی از ضعف در مدیریت یا حتی تاخیرات عمدی اوست. نتیجهی چنین رویکردی، افزایش اختلافات مالی و حقوقی و تضعیف عدالت قراردادی است.

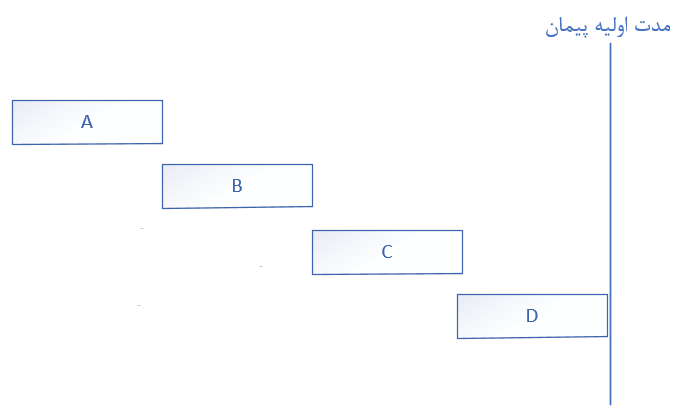

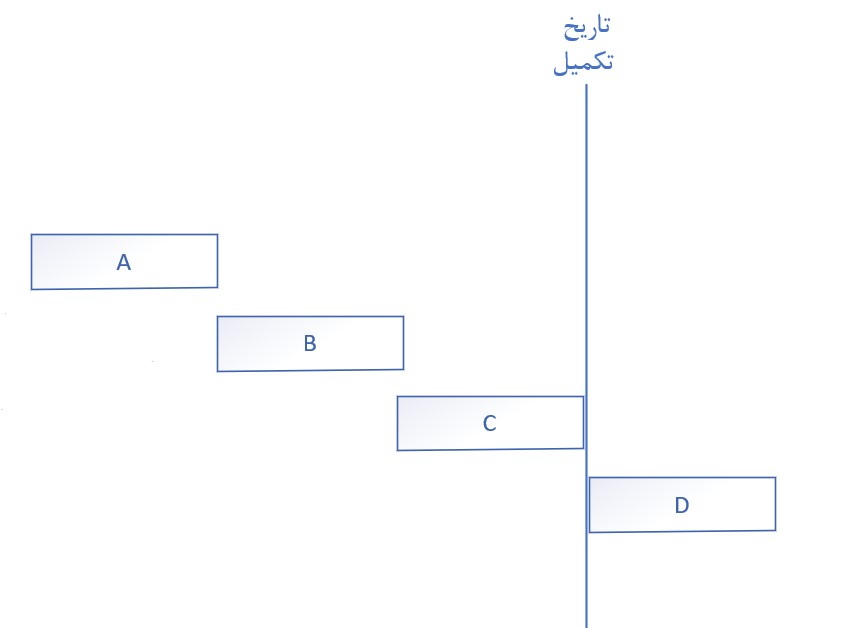

برای درک بهتر این موضوع، به شکل ۱ توجه کنید که برنامه زمانبندی اولیه یک پروژه نمونه را تا تاریخ تکمیل آن نشان میدهد.

شکل 1. شماتیک برنامه زمانبندی اولیه پروژه

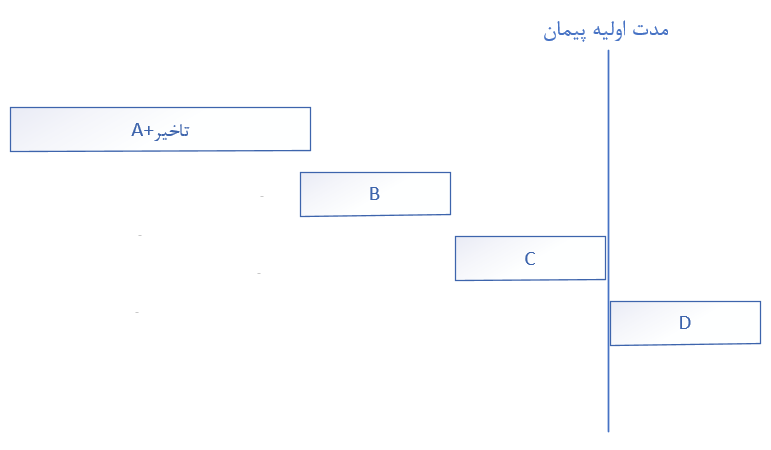

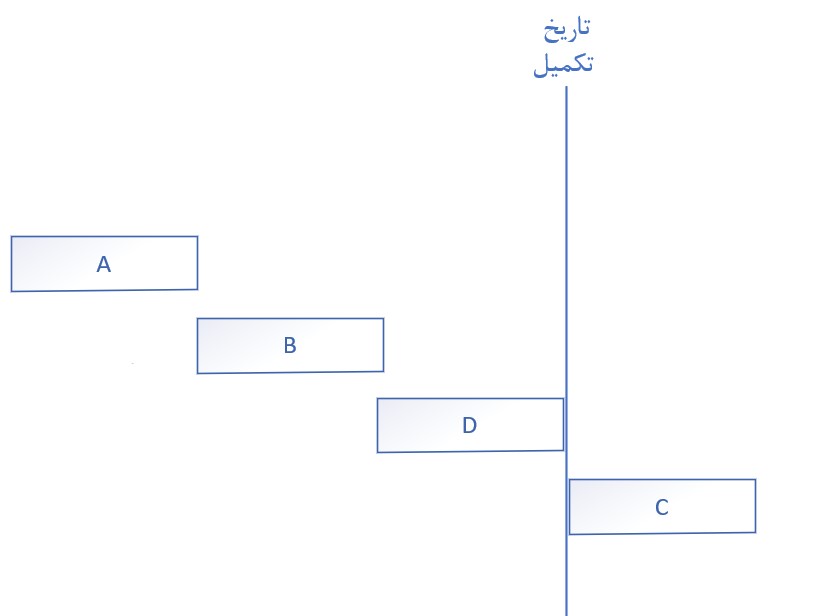

حال فرض کنید مطابق شکل ۲، فعالیت A دچار تاخیر شود و در نتیجه، سایر فعالیتها نیز به تعویق بیفتند، بهطوریکه فعالیت D (که یکی از فعالیتهای اصلی و پایانی پروژه است) به بعد از مدت اولیه پیمان موکول گردد.

شکل 2. شماتیک برنامه زمانبندی پروژه پس از تاخیر فعالیت A

در این شرایط، براساس رویهی فعلی بخشنامه، محاسبهی تعدیل صرفاً بر مبنای صورتوضعیت فعالیت D در بازهی زمانی پس از تأخیر انجام میشود، بدون توجه به اینکه عامل واقعی تأخیر، بازهی زمانی وقوع آن و هزینههای اضافی متحملشده توسط پیمانکار در فعالیت A بوده است. به عبارت دیگر، محاسبهی هزینههای افزایش یافته را به فعالیت انتهایی منتقل میشود، در حالی که اثر واقعی تأخیر و هزینههای ناشی از آن در همان بازه و فعالیت اولیه رخ داده است. این رویکرد، محاسبات تعدیل را از واقعیت اقتصادی پروژه جدا میکند و میتواند باعث پرداخت ناعادلانه یا زیان پیمانکار شود.

استانداردهای بینالمللی و روش پیشنهادی

در استانداردهای بینالمللی، مانند پروتکل SCL، مبنای جبران خسارت پیمانکار، هزینههای واقعی متحملشده در زمان وقوع تاخیر است، نه هزینههای محاسبهشده در انتهای پروژه. مطابق بند ۲۲.۳ این پروتکل:

"مبنای ارزیابی مبلغ قابل پرداخت، دورهای است که اثر تاخیر کارفرما (Employer Risk Event) واقعاً احساس شده، نه دوره تمدید شده در انتهای پروژه."

این به این معناست که تعدیل باید در زمان وقوع تاخیر محاسبه شود، زیرا در غیر این صورت، ممکن است مبلغ تعدیل بهدرستی منعکسکننده هزینههای واقعی پیمانکار نباشد.

نظریه پیشنهادی ACEMI برای حل مشکل بازه زمانی در محاسبه تعدیل

بر اساس نظریه ACEMI، بهترین روش برای محاسبه تعدیل، اعمال تعدیل در بازه زمانی واقعی وقوع تاخیر است. این روش شامل موارد زیر است:

- تحلیل دقیق زمان وقوع تاخیرات با استفاده از تکنیکهای تحلیل تاخیر، مانند Windows Analysis یا Time Impact Analysis.

- محاسبه ضرایب بر اساس شاخصهای دوره وقوع تاخیر، نه بر اساس شاخصهای پایان پروژه.

- تفکیک ضرایب تعدیل برای دورههای مختلف پروژه بهجای اعمال یک ضریب کلی در انتهای پروژه.

این روش باعث میشود که محاسبات تعدیل به واقعیتهای اقتصادی و هزینههای پیمانکار نزدیکتر باشد و از پرداختهای ناعادلانه جلوگیری شود.

3.3. عدم توجه به تقدم و تاخر تاخیر در محاسبه تعدیل

همانطور که پیشتر اشاره شد، در بخشنامه تعدیل آحاد بها، تاخیرات مجاز و غیرمجاز تنها در انتهای پروژه تعیین شده و سپس محاسبات تعدیل انجام میشود. در این روش، هیچ توجهی به ترتیب وقوع تاخیرات (تقدم و تاخر آنها) نمیشود که میتواند تأثیر قابلتوجهی بر مبلغ نهایی تعدیل داشته باشد. این مسئله را میتوان در شکل 3 مشاهده کرد.

شکل 3. تاثیر تقدم و تاخر تاخیرات در حین پروژه بر تاخیرات مجاز و غیرمجاز (با فرض روی مسیر بحرانی بودن)

تأثیر تقدم و تاخر تاخیرات بر محاسبه تعدیل

مطابق با شکل 3، تفاوت نتایج محاسبه تعدیل در دو حالت مختلف مشهود است:

1. زمانی که تاخیر کارفرما زودتر از تاخیر پیمانکار رخ دهد.

2. زمانی که ابتدا تاخیر پیمانکار اتفاق افتاده و سپس تاخیر کارفرما به وقوع بپیوندد.

این تفاوت ناشی از آن است که بازه زمانی تاخیرات مجاز و غیرمجاز تغییر میکند و شاخصهای تعدیل در دورههای مختلف پروژه ممکن است متفاوت باشند.

حالت اول: تقدم تاخیر کارفرما

در این حالت، اگر تقدم تاخیر با کارفرما باشد، تاخیرات مجاز در بازه ابتدایی قرار میگیرند و مانند عملیات اجرا شده در مدت اولیه پیمان با شاخصهای دوره انجام کار (در بازه تاخیر) تعدیل میشوند. در حالی که تاخیرات غیرمجاز پیمانکار به انتهای پروژه موکول میشود و و برای محاسبه تعدیل آن باید از میانگین شاخصهای دورههای مربوط به مدت پیمان (مدت اولیه و مدتهای تمدید شده) استفاده شود.

در این حالت، مطابق با بخشنامه، عملیات اجرایی در مدت تاخیر مجاز همچون عملیات اجرا شده در مدت اولیه پیمان و با شاخصهای دورهای مربوط به تاخیر محاسبه میشود. بهعبارت دیگر، شاخصهای دوره انجام کار در بازه تاخیرات مجاز برای محاسبه تعدیل مورد استفاده قرار میگیرند.

در این حالت استفاده از بخشنامه سازمان برنامه مشکلی ایجاد نمیکند، زیرا فرض محاسبات در ایران این است که تاخیرات کارفرما زودتر از تاخیرات پیمانکار رخ میدهد.

حالت دوم: تقدم تاخیر پیمانکار

در این حالت، محاسبه ضریب تعدیل طبق بخشنامه دچار اشکال میشود. در این وضعیت، تاخیر غیرمجاز پیمانکار ابتدا رخ داده و تاخیرات مجاز کارفرما به انتهای پروژه منتقل میشود. مطابق با رویه رایج در ایران، برای محاسبه نسبت شاخصها در این حالت، همچنان از میانگین شاخصهای دورههای مربوط به مدت پیمان (مدت اولیه و مدتهای تمدید شده) استفاده میشود، در حالی که برای محاسبه ضریب تعدیل، زمانی که تاخیر پیمانکار ابتدا رخ داده است، باید از میانگین شاخصهای مدت اولیه استفاده شود.

حتی اگر فرض کنیم که نسبت شاخصها بر اساس فرض موجود تغییر نکند، همچنان به دلیل تفاوت مبالغ صورتوضعیت و زمان وقوع تاخیر، نتایج نهایی تعدیل با تفاوتهای قابلتوجهی روبهرو خواهد بود.

در این حالت، حتی اگر فرض کنیم که نسبت شاخصها بر اساس فرض موجود تغییر نکند، همچنان به دلیل تفاوت مبالغ صورتوضعیت و زمان وقوع تاخیر، نتایج نهایی تعدیل با تفاوتهای قابلتوجهی روبهرو خواهد بود.

بنابراین، تقدم و تاخر تاخیرات در محاسبات تعدیل، هم در محاسبه نسبت شاخصها و هم در محاسبه رقم نهایی تعدیل به دلیل تفاوت در صورتوضعیتها و زمان وقوع تاخیر، اثر بسیار زیادی دارد و عدم توجه به آن میتواند منجر به نتایج ناعادلانه در پرداخت تعدیل شود.

برای درک بهتر این موضوع، در ادامه یک مثال عددی بررسی میشود. در این مثال، تنها تمرکز بر روی نشان دادن اثر صورتوضعیت است و برای سادهسازی، تغییرات نسبت شاخصها در نظر گرفته نشده است.

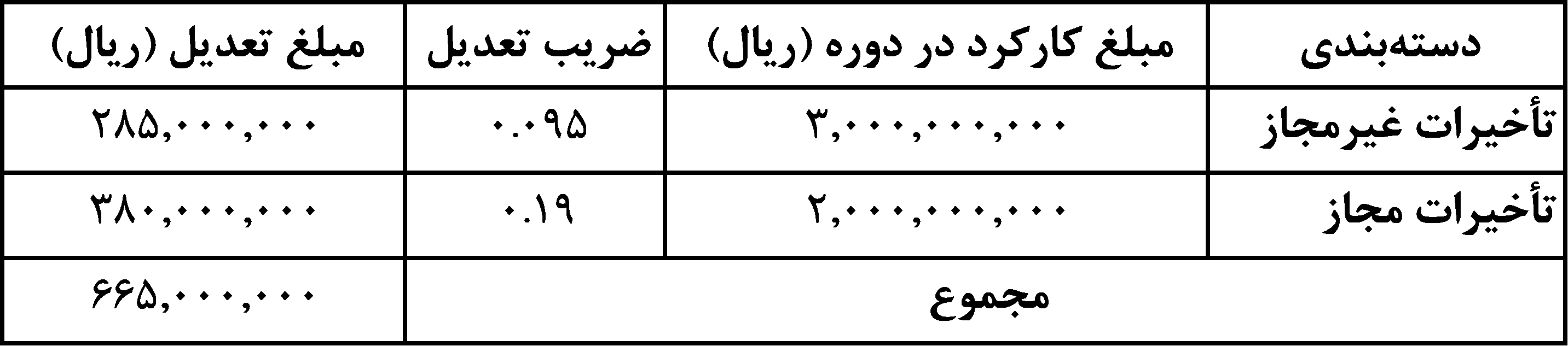

مثال موردی: پروژه نمونه برای محاسبه تعدیل در زمان تاخیر

یک پروژه نمونهای را با فرضیات زیر در نظر بگیرید:

- زمان شروع پروژه اول مهرماه میباشد و مدت اولیه پیمان 3ماه است (آخر آذرماه).

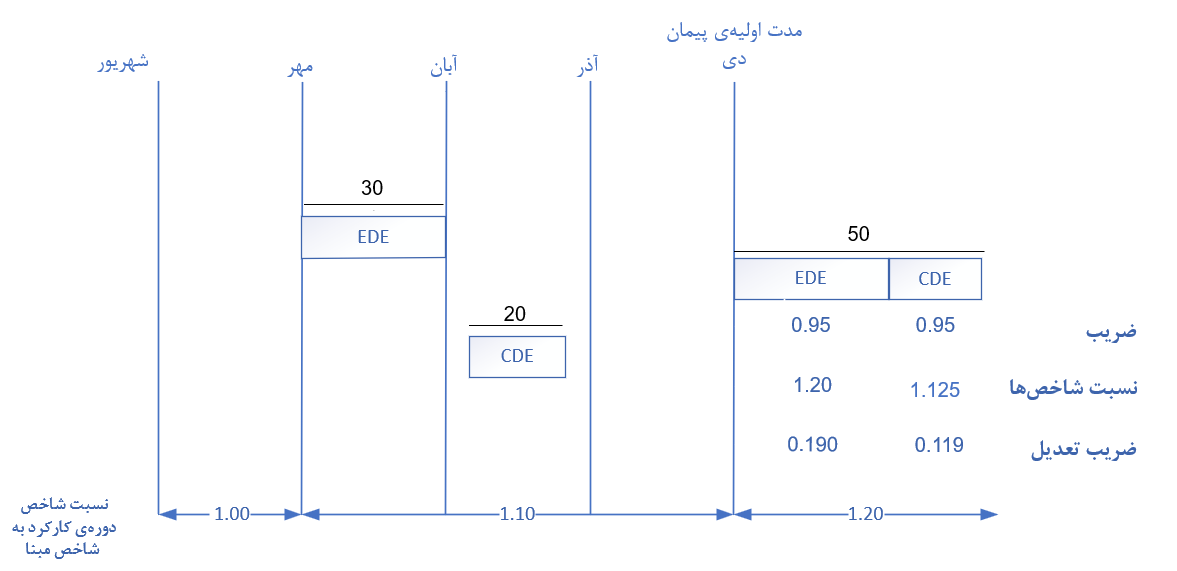

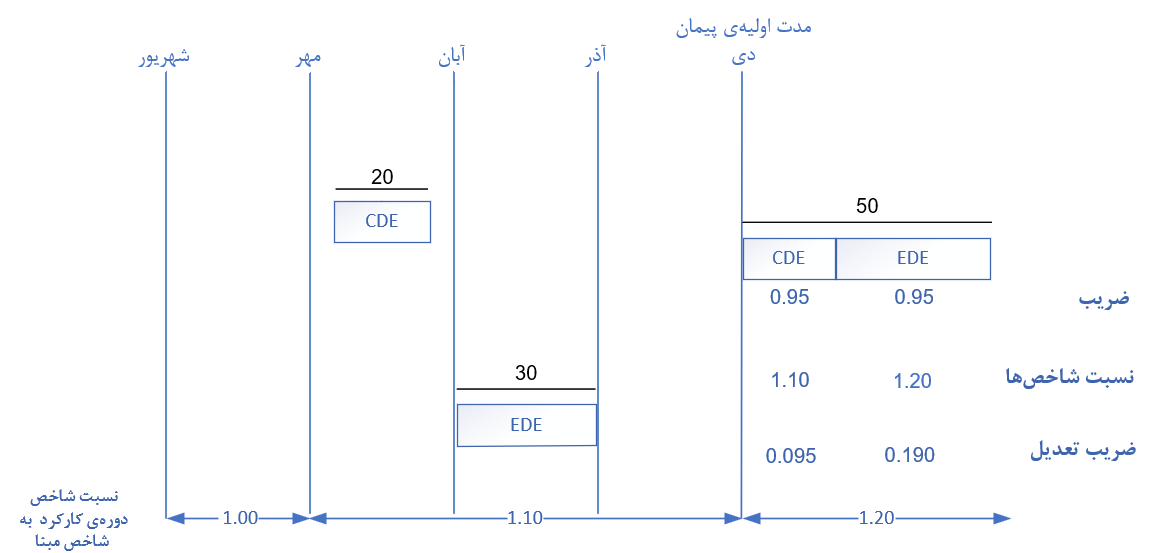

- در پایان، پروژه با 50 روز تاخیر به اتمام رسیده است که سهم تاخیرات کارفرما برابر با 30 روز (تاخیرات مجاز - EDE) و سهم تاخیرات پیمانکار (تاخیرات غیرمجاز - CDE) برابر با 20 روز است همگی بر روی مسیر بحرانی هستند.

- نسبت شاخص دوره به شاخص مبنا به ترتیب برای دورههای دوم و سوم و چهارم سال برابر با 1 و 1.1 و 1.2 در نظر گرفته شده است.

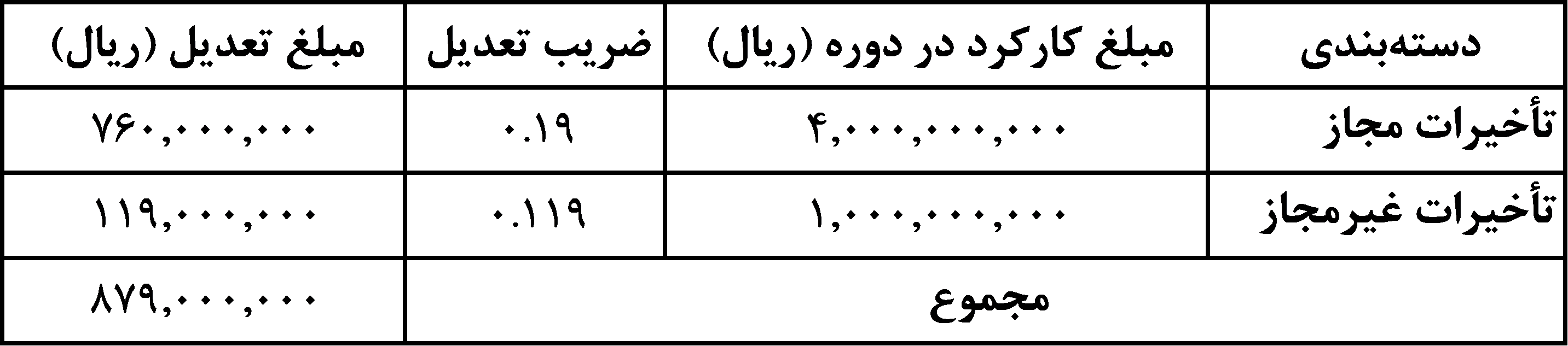

- مبلغ باقیمانده از صورتوضعیتها که به بازهی تأخیر مرتبط است ۵ میلیارد ریال است؛ از این مبلغ، ۴ میلیارد ریال به فعالیتهای مربوط به ۳۰ روز نخست بازهی تأخیر اختصاص دارد (با فرض اینکه تمام مبالغ کارکرد مربوط به یک فصل از فهرست بها میباشند).

برای درک تأثیر تقدم و تاخر تاخیرات بر مبلغ تعدیل، این مثال را در دو سناریوی متفاوت بررسی خواهیم کرد.

سناریو اول) تقدم تاخیر کارفرما

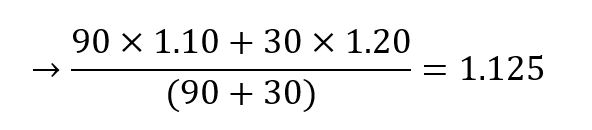

در این حالت، کارفرما ابتدا 30 روز تاخیر دارد و پس از آن پیمانکار دچار 20 روز تاخیر میشود. با توجه به اینکه تاخیر کارفرما زودتر از تاخیر پیمانکار رخ داده، روزهای ابتدایی تاخیر پروژه شامل مقادیر بیشتری از صورتوضعیت هستند (4 میلیارد ریال از 5 میلیارد ریال صورتوضعیت مربوط به بازه 30 روز اولیه تاخیر پروژه میباشد) و مبلغ نهایی تعدیل تحت تأثیر ضرایب تعدیل بالاتری قرار میگیرد. در بازهی تأخیرات مجاز شاخص دورهی کارکرد لحاظ میگردد و نه شاخص میانگین. در نتیجه، مبلغ نهایی تعدیل در این سناریو بیشتر خواهد بود. در این حالت با توجه به متاخر بودن تاخیرات پیمانکار (تاخیرات غیرمجاز)، شاخص مربوط به بازه تاخیرات غیرمجاز از میانگین شاخصهای دوره مدت اولیه پروژه و دوره تاخیرات مجاز بهدست میآید که برابر است با:

در جدول محاسبات، ضرایب تعدیل متفاوتی برای تأخیرات مجاز و غیرمجاز لحاظ شده است که نشاندهندهی اثر تقدم تأخیرات بر میزان تعدیل است.

شکل 4 و جدول 1 بهوضوح این تأثیر را نشان میدهند.

شکل 4. ضرایب تعدیل در حالت تقدم تاخیر کارفرما

شکل 4. ضرایب تعدیل در حالت تقدم تاخیر کارفرما

پس از تعیین ضریب تعدیل مطابق جدول 1 مبلغ تعدیل محاسبه میشود.

جدول 1. مبلغ تعدیل در حالت تقدم تاخیر کارفرما

سناریو دوم) تقدم تاخیر پیمانکار

در این سناریو، پیمانکار ابتدا 20 روز تاخیر دارد و سپس کارفرما با 30 روز تاخیر مواجه میشود. در این حالت، چون تاخیر پیمانکار زودتر رخ داده است، ضرایب تعدیل پایینتری روی مبالغ اولیه (3 میلیارد ریال از 5 میلیارد صورتوضعیت مربوط به بازه 20 روز اولیه تاخیر پروژه میباشد) اعمال میشود و در نتیجه، مبلغ تعدیل نهایی کاهش مییابد. در این حالت با توجه به متقدم بودن تاخیرات پیمانکار (تاخیرات غیرمجاز)، شاخص مربوط به بازه تاخیرات غیرمجاز از میانگین شاخصهای دوره مدت اولیه پروژه بهدست میآید که برابر است با:

محاسبات نشان میدهد که در این شرایط، تاخیر پیمانکار باعث کاهش مبلغ تعدیل شده که کاملاً هم منطقی است.

محاسبات نشان میدهد که در این شرایط، تاخیر پیمانکار باعث کاهش مبلغ تعدیل شده که کاملاً هم منطقی است.

جدول 2 و شکل 5 این تأثیر را بهطور دقیق نمایش میدهند.

شکل 5. ضرایب تعدیل در حالت تقدم تاخیر پیمانکار

پس از تعیین ضریب تعدیل مطابق جدول 2 مبلغ تعدیل محاسبه میشود.

جدول 2. مبلغ تعدیل در حالت تقدم تاخیر پیمانکار

همانطور که ملاحظه شد تغییر در تقدم و تاخر تاخیرات میتواند منجر به تغییرات چشمگیری در مبلغ تعدیل گردد و کلیگویی و عدم تعیین تکلیف مدلسازی تاخیرات یکی از نقاط ضعف جدی بخشنامه تعدیل آحاد بها میباشد.

نظریه پیشنهادی ACEMI برای حل مشکل تقدم و تاخیر تاخیرات در زمان محاسبه تعدیل

در فرایند محاسبه تعدیل در پروژههای صنعت ساخت:

1. ابتدا باید تقدم و تاخر تاخیرات بهطور دقیق ثبت شود. این ثبت تاخیرات باید بهگونهای باشد که ابتدا زمان وقوع تاخیرات کارفرما و پیمانکار مشخص شده و سپس بر اساس این تقدم و تاخر، محاسبات دقیق تاخیرات انجام گیرد.

2. مبنای تعدیل باید زمانی باشد که رویداد منتسب به کارفرما در حین پروژه رخ داده است. این به این معناست که در صورتی که تاخیرات ناشی از رویدادهای منتسب به کارفرما باشد، محاسبه تعدیل باید بر اساس زمان وقوع تاخیرات مجاز انجام شود و نه صرفاً بر اساس مدت زمان تمدید پروژه.

3. نحوه محاسبه تعدیل در دوره تاخیرات غیرمجاز مطابق با بخش 1.3. پیشنهاد ACEMI برای محاسبه تعدیل تاخیرات غیرمجاز، بهصورت ماهیانه و بر پایه تحلیل دقیق تاخیرات انجام شود؛ بهگونهای که برای هر فعالیت با تاخیر غیرمجاز، ضریب و شاخص مخصوص به خودش (بر اساس زمان اجرای برنامهریزیشده) در نظر گرفته شود.

4. برای تاخیرات مجاز که ناشی از رویدادهای منتسب به کارفرما هستند، ضریب رابطه تعدیل باید از عدد 0.95 به 1 تغییر کند. این تغییر در ضریب باعث میشود که تمامی هزینهها و فعالیتهای انجامشده در طول مدت تاخیر مجاز با شاخصهای واقعیتر محاسبه شوند.

5. در نهایت، نسبت شاخصهای تعدیل باید بر اساس تقدم و تاخر تاخیرات لحاظ شود و این موضوع نیازمند رویکرد "پنجرهای" در تحلیل تاخیرات است تا محاسبات تعدیل در هر دوره زمانی مشخص انجام شود و به پایان پروژه موکول نگردد. این روش موجب میشود که تأثیر واقعی تاخیرات در هر مقطع از پروژه بررسیشده و تعدیل بر اساس شرایط واقعی پروژه در آن زمان صورت گیرد.

البته در محاسبه نسبت شاخصها نیز میتوان رویکردهای جدیدی را مطرح کرد (مانند شاخصهای CCI و PPI)، اما این پیشنهاد با در نظر گرفتن مبنای بخشنامه فعلی ارائه شده است تا ضمن بهبود روشهای موجود، سازگاری بیشتری با رویههای اجرایی فعلی داشته باشد و راهکاری عملی برای اصلاح بخشنامه ارائه کند.

4.3. عدم توجه به تغییر توالی فعالیتها در محاسبه تعدیل

یکی دیگر از ضعفهای بزرگ این بخشنامه این است که هیچ توجهی به تغییر توالی فعالیتها از شرایط منطقی (Out of Sequence) ندارد. پروژههای صنعت ساخت دچار پیچیدگیها و عدم قطعیتهای زیادی هستند و فعالیتهای برنامه زمانبندی گاه بهدلخواه و گاه بهاجبار از توالی اولیه خارج میشوند و خارجشدن فعالیتها از توالی اولیه میتواند تاثیر قابلتوجهی بر محاسبه تعدیل به روش بخشنامه مذکور بگذارد. برای درک بهتر این چالش به مثال زیر توجه کنید.

در شکل 6، توالی اولیه اجرای فعالیتهای پروژه نمایش داده شده است. فرض کنید فعالیت D که باید در جریان پروژه اجرا میشد، به دلیل تاخیر کارفرما (تاخیر مجاز - EDE) به انتهای پروژه منتقل شده است. مطابق بخشنامه، محاسبه تعدیل در زمان تاخیر به این صورت انجام میشود که ضریب تعدیل با توجه به شاخصهای فصل مربوط به فعالیت D و براساس دوره انجام کار تعیین شده و بر مبلغ تایید شده صورتوضعیت فصل مربوط به فعالیت D اعمال میشود.

شکل 6. توالی اولیه اجرا فعالیتها

حال، فرض کنید که پیمانکار در روند اجرا توالی فعالیتها را تغییر میدهد و فعالیت D را زودتر آغاز کرده و به جای آن، فعالیت C (که ارزش بالاتری در صورتوضعیت دارد) را در انتهای پروژه انجام میدهد. در نتیجه، ضریب تعدیل با شخصهای مربوط به فعالیت C محاسبه شده و مهمتر از آن مبلغ صورتوضعیت با توجه به وجود فعالیت C در دوره تاخیر افزایش یافته و پیمانکار از این طریق میتواند تعدیل بیشتری دریافت کند. این تغییر به پیمانکار امکان میدهد که با اجرای فعالیتهای با ارزش بالاتر در بازههای دارای شاخص تعدیل بالاتر، مبلغ تعدیل بیشتری مطالبه کند.

شکل 7. برهم زدن توالی فعالیتها توسط پیمانکار

اما اگر تغییر توالی به دستور کارفرما انجام شود، شرایط متفاوت خواهد بود. در این حالت، پیمانکار فعالیتی را زودتر از موعد مقرر اجرا کرده و شاخص تعدیل متناسب با دورهی واقعی اجرای کار به او تعلق میگیرد. بنابراین، در این وضعیت تضییعی متوجه پیمانکار نیست، مگر آنکه محاسبات شاخصها یا ضرایب تعدیل بهدرستی اعمال نشود. نکتهی اساسی این است که باید میان «خسارت ناشی از تأخیر» که مربوط به افزایش هزینههای پیمانکار در اثر دیرکرد است و «تعدیل ناشی از تغییر شاخصها» که صرفاً بازتاب تورم دورهی اجرای واقعی فعالیتهاست، تفکیک قائل شد.

بنابراین، تغییر اولویت و توالی فعالیتها باید بهصورت ماهانه و براساس زمان واقعی شروع و پایان هر فعالیت و دلایل جابهجایی آن مورد ارزیابی قرار گیرد، نه صرفاً براساس بازهی تأخیر در انتهای پروژه (برای مطالعه بیشتر به مقاله ۵ توصیه کلیدی برای جلوگیری از اختلاف در زمان دستور تغییر (Change Orders) مراجعه کنید).

به همین پروتکل SCL تأکید میکند که تعدیل و جبران مالی باید صرفاً براساس فعالیتهای واقعی اجراشده، زمان واقعی صرفشده و مخارج واقعی اعمالشده محاسبه شود. این رویکرد از بروز ناعادلانهی تغییر در مبلغ تعدیل ناشی از دستکاری توالی فعالیتها جلوگیری میکند.

نظریه پیشنهادی ACEMI برای حل مشکل خارج شدن فعالیتها از اولویت اجرا در زمان محاسبه تعدیل

پیشنهاد میشود که در مشخصات فنی برنامه زمانی پروژهها، صراحتاً نحوه برخورد با تغییر توالی فعالیتها مشخص شود. استفاده از دو رویکرد Retained Logic (حفظ توالی اصلی فعالیتها) و Override Logic (تغییر توالی مطابق اجرا) باید در قرارداد تعیین گردد تا امکان تحلیل و ارزیابی منصفانه تعدیل فراهم شود (برای اطلاعات بیشتر ویدئوی اهمیت استفاده از Retained و Override را ببینید).

جمعبندی محاسبه تعدیل در زمان تاخیرات

محاسبه تعدیل در پروژههای عمرانی با چالشهای جدی مواجه است که میتواند منجر به اختلافات مالی و برآوردهای ناعادلانه شود. در این مقاله، چهار چالش اساسی در محاسبه تعدیل شناسایی شد:

1. ضرایب تعدیل غیرمنطقی که برآورد هزینهها را نادرست میکند.

2. عدم توجه به زمان دقیق وقوع تاخیرات که منجر به محاسبات ناعادلانه میشود.

3. نادیده گرفتن تقدم و تاخر تاخیرات که بر شاخص تعدیل اثر مستقیم دارد.

4. عدم لحاظ تغییر توالی فعالیتها که میتواند مبلغ تعدیل را تحت تأثیر قرار دهد.

این چالشها میتوانند هزینههای واقعی پروژه را دچار انحراف کنند و موجب تضاد منافع بین کارفرما و پیمانکار شوند.

مؤسسه ACEMI برای نخستین بار در کشور این مشکلات را مطرح کرده و راهکارهای بهبود مبتنی بر استانداردهای بینالمللی ارائه داده است.

این راهکارها شامل اصلاح نحوه محاسبه تعدیل بر اساس زمان وقوع تاخیرات، بازنگری ضرایب تعدیل، تعیین تکلیف تقدم و تاخر تاخیرات و اعمال روشهای دقیقتر در تحلیل برنامه زمانی پروژه است. اجرای این اصلاحات میتواند دقت محاسبات تعدیل را افزایش داده و از بروز اختلافات جلوگیری کند.

چگونه در زمینه تحلیل تاخیرات و محاسبه جبران خسارتهای مالی ناشی از آن متخصص شوم؟

مؤسسه ACEMI تنها مرجع تخصصی در ایران است که از سال ۱۳۹۲، برای نخستینبار، این روشها را بهصورت علمی مطرح کرد (در دوران فعالیت دکتر علویپور در آمریکا). پس از بازگشت ایشان به ایران در سال ۱۳۹۶، گسترش این مبانی شتاب بیشتری گرفت و در سال ۱۳۹۸، اولین دورههای تخصصی آنالیز تاخیرات در مؤسسه ACEMI برگزار شد. این مسیر در سال ۱۳۹۹ با برگزاری نخستین دوره جامع تحلیل تاخیرات در کشور با ۴۰ ساعت آموزش ادامه پیدا کرد و در نهایت، بر اساس اسناد بینالمللی و تجارب داخلی و خارجی، این دوره به ۶۰ ساعت آموزش جامع و حرفهای ارتقا یافت.

در همین راستا، از مهر ۱۳۹۹، مؤسسه ACEMI با همکاری مؤسسه حقوق احداث، پروژه ترجمه پروتکل SCL را آغاز کرد و برای اولینبار نسخه ۲۰۱۷ این سند در ایران منتشر شد.

با شرکت در جامعترین دوره تحلیل تاخیرات کشور، میتوانید این دانش تخصصی را در سطحی حرفهای فرا بگیرید.

جایگاه مبانی ارائه شده در آموزش های موسسه ACEMI

انتشارات موسسه مهندسی و مدیریت ساخت علویپور با آگاهی از ضعف قراردادها و بخشنامههای داخلی در خصوص تعدیل قیمتها و تسلط بر معتبرترین استانداردهای بینالمللی صنعت ساخت در راستای ارتقای این دانش و کاهش اختلافات قراردادی در کشور اقدام به انتشار کتاب "راهنمای جامع تعدیل در پروژههای صنعت ساخت محاسبهی تعدیل قیمت، خسارت دیرکرد در پرداخت آن و جبران آثار افزایش نرخ ارز" نموده که در این کتاب علاوه بر شفافسازی ابهامات بخشنامههای داخلی و حل مثالهای جامع عددی و مفهومی و پیادهسازی اصولی تعدیل قیمت در قراردادها و بررسی مکاتبات و استفساریههای سازمان برنامه و بودجه، به تشریح استانداردهای بینالمللی در حوزه تعدیل قیمت پرداخته و راهکارهایی برای ضعف قراردادهای داخلی ارائه مینماید. برای کسب اطلاعات بیشتر از سایر کتابهای منتشر شده توسط این مجموعه به صفحه انتشارات موسسه مراجعه فرمایید.

دانلود جزئیات این مقاله

محمد سامانی

5 ماه پیش

تشکر از نویسندگان محترم

پاسخپشتیبان

5 ماه پیش

با آرزوی موفقیت برای شما و همه عزیزان!

پاسخسهیل جعفری نسب

1 سال پیش

استفاده از راهکارهای غلط و غیر اصولی در پروژه ها یکی از مشکلات اساسی در اجرای پروژه های کشور است، موسسه ACEMI و شخص دکتر علوی پور عزیز با دانش به روز و ارائه استانداردهای صحیح و اصولی گامی ارزشمند در جهت فرهنگ سازی و رفع این ایرادات و اشتباهات رایج بر میدارند.این سری مقالات واقعا جنبه آموزشی بالایی داشته که به صورت رایگان در اختیار مخاطبان قرار میگیرد.

پاسخپشتیبان

1 سال پیش

سپاس از اینکه همراه ما هستید. داشتن همراهان ارزشمندی چون شما افتخار بزرگی برای ماست. سپاس از نظر ارزشمندتان.

پاسخسید مهدی شعفی

1 سال پیش

خیلی ممنون از شما آقای دکتر و تیم موسسه بابت زحماتی که در تدوین این مقاله کشیدین و راه حل بسیار کاربردی که فرمودید. حقیقتا بیشتر بخشنامههای سازمان برنامه مثل همین بخشنامه تعدیل، بخشنامه 5090، شرایط عمومی پیمان 4311 و ... ایرادات اساسی زیادی دارن، طی سالهای اخیر نیز با توجه به اوضاع نابسامان وضعیت مالی دستگاههای اجرائی، اکثر استفساریهها و حتی شاخصهای تعدیل با واقعیت همخوانی نداره و جهت کاهش بدهی مالی کارفرمایان به پیمانکاران، کمتر از واقعیت ابلاغ میشوند. تلاشهای شما جهت بررسی این بخشنامهها، نشریات و استفساریهها و ارائه راهکار مناسب ستودنی است.

پاسخپشتیبان

1 سال پیش

این حس رضایت شما برای ما بسیار ارزشمند است و از اینکه نظرتان را با ما در میان گذاشتید بسیار خرسندیم.

پاسخمحمد صالحی

1 سال پیش

سلام. من تجربه انجام کارهای عمرانی رو ندارم و خیلی با این بخش نامه هایی که دکتر دارن بابت رفع ایراداتشون زحمت میکشن کار نکردم اما چون دوره تحلیل تاخیرات موسسه رو گذروندم، از توضیحات دکتر متوجه شدم فاکتورهای مهم مرتبط با تحلیل تاخیرات تو این بخشنامه بهش توجهی نشده و این از ناآگاهی و عدم تمایل به مطالعه دانش روز در سطح بین المل داره چرا که این تحلیلهای ACEMI داره نشون میده چه میزان خسارت و ناعدالتی در پروژه ها با اجرای این بخش نامه ها می تونه وجود داشته باشه که شاید کمتر کسی مثل موسسه همچین دقتی در موردشونن داشته باشن. قطعا کسب و کارها به راحتی شکل نمیگیرن و سختیهای زیادی رو متحمل میشن به این امید که بتونن به اهداف و رویاهایی که براش زحمت کشیدن برسن و بهش افتخار کنن و پیاده سازی و صدور رای بر اساس این اسناد میتونهه صاحبان کسب و کار رو به شدت نا امید کنه و باعث بشه زودتر از زمان ممکن از مارکت خارج بشن و به سمت و سوی دیگه ای سوق داده بشن. از جناب علوی پور به شخصه تشکر میکنم که با وقت و انرژی که در تهیه این خصوص مقالات کاربردی جهت آگاهه سازی صاحبان کسب و کار (په در جایگاه پیمانکار و یا کارفرمایی) می گذارن تا بلکه بشه در آینده نزدیک شاهد رونق کسب و کارها حتی در زمان رکود باشیم برای اینکه بخش عمده ای از پیمانکاران در زمان رکود بصورت لب مرزی پروژه بر میدارن به این امید که دربازار همچنان پابرجا و در شرایط تعدیل نیروها قرار نگیرن و اجرای این مدل بخش نامه ها میتونه با زندگی بخش عمده ای از این صاحبان کسب و کار بازی کنه و معضلات پیچیده ای برا یخانوادهای این صنعت ایجاد کنه. شاید این نگاه غیر منصفانه باشه ولی عین حقیقته و میتونه پیمانکاران رو به راحتی ورشکست کنه. ممنون

پاسخپشتیبان

1 سال پیش

از اینکه نظر ارزشمند خود را با ما و دیگران به اشتراک گذاشتید، سپاسگزاریم. همواره موفق و پیروز باشید.

پاسخ