در سالهای اخیر، صنعت ساخت در ایران بیش از هر زمان دیگری با نوسانات اقتصادی و شرایط متغیر محیط کسبوکار مواجه شده است. افزایش سریع و پیشبینیناپذیر قیمت مصالح، تغییرات نرخ ارز، تورم مستمر و تعویق در پرداختها، زمینهای ایجاد کرده که مدیریت قراردادها را پیچیده و ریسک مالی پروژهها را بالا میبرد. در چنین شرایطی، تعیین دقیق تعدیل قیمت بهعنوان یکی از کلیدیترین ابزارهای حفظ تعادل مالی بین کارفرما و پیمانکار اهمیت ویژهای پیدا میکند.

تعدیل قیمت نهتنها ابزاری برای جبران افزایش هزینههاست، بلکه مکانیزمی است که در صورت اجرای صحیح، از بروز اختلافات مالی جلوگیری کرده و تداوم اجرای پروژه را تضمین میکند. ازاینرو، محاسبهی دقیق، شفاف و مبتنی بر مستندات تعدیل، نقشی حیاتی در موفقیت مالی و حقوقی پروژهها دارد. کوچکترین اشتباه در برداشت شاخصها، انتخاب دورههای سهماهه، یا تشخیص فصلهای فهرستبها میتواند منجر به اختلافات مالی گسترده و حتی توقف پروژه شود (برای مطالعه بیشتر به مقاله بند دردسرساز قراردادهای ساخت: تعدیل مراجعه فرمایید).

در ایران، مبنای اصلی محاسبات تعدیل بر بخشنامهها و دستورالعملهای سازمان برنامه و بودجه استوار است که از میان آنها، بخشنامه شماره 101/173073 علیرغم ضعفهای بسیار، بهعنوان مرجع رسمی محاسبهی ضریب و مبلغ تعدیل شناخته میشود. این بخشنامه چهارچوبی دقیق و مرحلهبهمرحله ارائه میدهد که اگر درست اجرا شود، امکان دستیابی به نتایجی عادلانه و قابل دفاع را فراهم میکند.

در این مقاله، با بهرهگیری از یک مثال واقعی و عددی، روند کامل محاسبهی تعدیل مطابق این بخشنامه تشریح میشود. تمامی مراحل از تعیین دورهی کارکرد تا استخراج شاخصها، محاسبهی ضریب تعدیل و نهایتاً برآورد مبلغ تعدیل، بهصورت عملی و گامبهگام توضیح داده خواهد شد تا خواننده بتواند در پروژههای خود نیز همین فرآیند را با دقت و اطمینان اجرا کند.

مطابق بخشنامه بخشنامه شماره 101/173073، محاسبهی تعدیل کارکرد هر صورتوضعیت بهصورت گامبهگام انجام میشود. این گامها عبارتند از:

1. تعیین دورهی کارکرد صورت وضعیت (سال و سهماهه)

2. تعیین فصل فهرست بهای مربوطه

3. محاسبهی مبلغ صورت وضعیت (فعلی، قبلی و مابهالتفاوت)

4. محاسبهی نسبت مدت کارکرد در هر دوره (ماهانه یا سهماهه) بهمدت کارکرد صورتوضعیت

5. محاسبهی مبلغ کارکرد مربوط به هر دوره

6. استخراج شاخص مبنای پیمان

7. تعیین شاخص دورهی کارکرد

8. محاسبهی ضریب تعدیل

9. محاسبهی مبلغ تعدیل

در ادامه، هر یک از این گامها بهصورت مرحلهبهمرحله و همراه با یک مثال جامع، تشریح میشود تا روند محاسبهی تعدیل از مرحلهی تعیین دورهی کارکرد تا استخراج مبلغ نهایی تعدیل، بهطور کامل و عملیاتی روشن گردد.

شرح پروژه

پروژهی اجرای اسکلت یک ساختمان مسکونی شامل اجرای آرماتوربندی، قالببندی و بتنریزی را در نظر بگیرید. این قرارداد بهصورت مناقصهی محدود برگزار شده و شامل رشتهی فهرست بهایی ابنیه است.

تاریخهای کلیدی پروژه به شرح زیر است:

- آخرین مهلت تسلیم پیشنهاد قیمت: 1403/08/01

- تاریخ انعقاد پیمان: 1403/09/01

- تاریخ شروع کار: 1403/10/01

- مدت اولیهی پیمان: 12 ماه شمسی

گام اول: تعیین دورهی کارکرد صورتوضعیت

نخستین مرحله شناسایی بازهی زمانی است که عملیات واقعاً در کارگاه انجام شدهاند. این بازه مبنای تعیین دورهی تعدیل خواهد بود. مطابق بخشنامه، ملاک محاسبه «تاریخ انجام عملیات» است نه تاریخ تهیه، ارسال یا تأیید صورتوضعیت.

در این مثال، صورتوضعیت شماره ۱ مربوط به بازهی ۱ تا ۳۰ دیماه ۱۴۰۳ است. این بازه بهطور کامل در سهماهه چهارم سال ۱۴۰۳ قرار میگیرد.

گام دوم: تعیین فصل فهرست بها برای هر عملیات یا مصالح

پس از تعیین دوره کارکرد، باید مشخص شود هر عملیات مربوط به کدام فصل فهرستبهای رشتهی ابنیه است. این کار برای استخراج شاخصهای صحیح ضروری است.

فرض کنید عملیاتهای اجرایی در صورتوضعیت شمارهی 1 شامل موارد زیر بوده است:

- آرماتوربندی فونداسیون

- قالببندی فونداسیون

- بتنریزی فونداسیون

در نتیجه برای صورتوضعیت شماره ۱، عملیاتها و فصلهای متناظر آنها عبارتند از:

آرماتوربندی فونداسیون --> فصل ۷ (کارهای فولادی میلگرد) فهرستبهای رشتهی ابنیه

قالببندی فونداسیون --> فصل ۶ (قالببندی) فهرستبهای رشتهی ابنیه

بتنریزی فونداسیون --> فصل ۸ (بتن درجا) فهرستبهای رشتهی ابنیه

این تفکیک باعث میشود وقتی شاخص تعدیل برای هر فصل استخراج شد، ضریب تعدیل هر عملیات با شاخص درست محاسبه شود (برای مطالعه بیشتر به مقاله نقش فهرست بها و مقادیر در صورت وضعیتهای صنعت ساخت مراجعه فرمایید).

گام سوم: محاسبهی مبلغ کارکرد صورتوضعیت هر فصل و رشته

اکنون که دورهی کارکرد و فصل هر عملیات مشخص شده است، لازم است مبلغ واقعی کارکرد هر فصل و رشته تعیین گردد. برای این منظور، ابتدا برگه خلاصه مالی صورتوضعیت بررسی شده و مبالغ مربوط به هر فصل استخراج میشود.

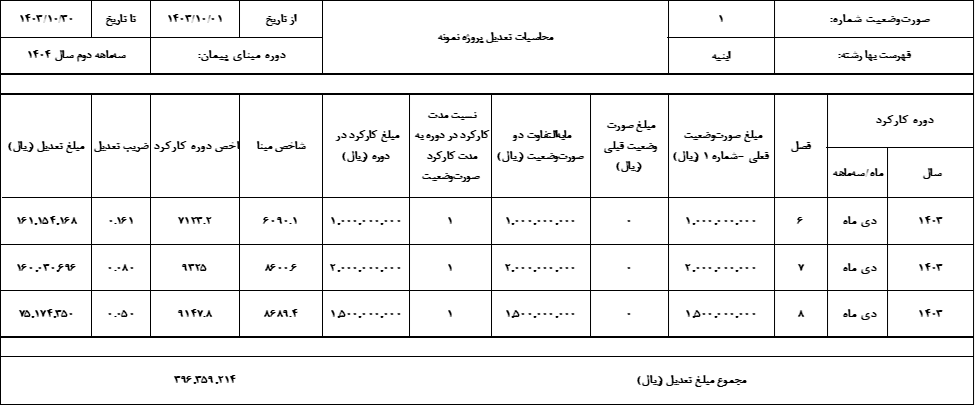

فرض کنید در صورتوضعیت شماره ۱ (1 دی تا 30 دی 1403)، پس از استخراج از برگه خلاصه مالی، نتایج زیر بهدست آمده است:

- ابنیه – فصل 6: 1,000,000,000 ریال

- ابنیه – فصل 7: 2,000,000,000 ریال

- ابنیه – فصل 8: 1,500,000,000 ریال

در این مرحله، مبلغ هر عملیات برای هر فصل مشخص شده است (برای دید بهتر، مقاله نحوه صورتوضعیت نویسی حرفهای در صنعت ساخت را مطالعه کنید).

گام چهارم: محاسبهی نسبت مدت کارکرد در هر دوره به مدت کارکرد صورتوضعیت

در این مرحله باید سهم هر دورهی زمانی از مدت کارکرد صورتوضعیت را مشخص کنیم. این کار اهمیت دارد زیرا ممکن است عملیات در چند ماه و در دورههای مختلف انجام شود و شاخص هر دوره متفاوت باشد.

برای این کار، مدت کارکرد هر صورتوضعیت را در هر دورهی سهماهه یا ماهانه تعیین میکنیم و با تقسیم مدت کارکرد در هر دوره به مدت کارکرد صورتوضعیت، نسبت سهم زمانی هر دوره را به مدت صورتوضعیت محاسبه میکنیم.

اگر عملیاتهای اجرایی از 1 الی 30 دی 1403 انجام شده باشد، بدین ترتیب مدت کارکرد این صورتوضعیت 30 روز است که تمام آن در دیماه سال 1403 قرار دارد. در نتیجه نسبت مدت کارکرد در دیماه سال 1402 به مدت کارکرد صورتوضعیت برابر با 1 (30/30) خواهد بود.

گام پنجم: محاسبهی مبلغ کارکرد در دوره

بعد از تعیین سهم هر دوره، نسبتهای بهدست آمده در گام 4 را در مبالغ مابهالتفاوت صورتوضعیت فعلی و صورتوضعیتهای پیشین در گام 3 ضرب میکنیم تا مبلغ خالص کارکرد هر فصل برای هر دوره زمانی مشخص شود. این مبلغ نشاندهندهی ارزش واقعی کار انجامشده در دوره زمانی مشخص است.

در این پروژه فرضی با توجه به اینکه نسبت مدت کارکرد دوره به مدت کل کارکرد برابر با 1 شد و تمام مدت در بازه دی ماه 1403 قرار گرفت، در نتیجه مبلغ کارکرد در آن دوره همان مبلغ صورتوضعیت (گام 3) خواهد بود.

گام ششم: استخراج شاخص مبنای پیمان

شاخص مبنای پیمان، همان عدد مرجعی است که همهی محاسبات تعدیل با آن مقایسه میشوند و نحوه انتخاب آن به شیوه برگزاری پیمان بستگی دارد. به این صورت که در پروژههایی که مناقصه برگزار میشود، شاخص مبنا، شاخص سهماههی پیش از دوره آخرین روز مهلت ارائه پیشنهاد قیمت است و درصورت ترک مناقصه (عدم برگزاری مناقصه) شاخص مبنا برابر با شاخص یک دوره سهماهه پیش از دورهای که پیمانکار پیشنهاد نهایی قیمت خود را بهصورت کتبی به کارفرما ارائه کرده میباشد.

با توجه به اینکه این پروژه که به روش مناقصهی محدود برگزار شده و آخرین مهلت تسلیم پیشنهاد قیمت 1 آبان 1403 بوده، شاخص مبنای پیمان، شاخص سهماهه پیش از دوره آخرین روز مهلت ارائه پیشنهاد قیمت، یعنی شاخص سهماهه دوم 1403 خواهد بود که برای هر فصل از رشته فهرست بهایی پروژه (ابنیه) بهطور جداگانه از جداول ابلاغی سازمان برنامه و بودجه استخراج میشود. این شاخصها سپس در اسناد پیمان درج شده و در تمام مراحل محاسبه تعدیل مورد استفاده قرار میگیرند.

گام هفتم: تعیین شاخص دوره کارکرد

برای محاسبه ضریب تعدیل هر صورتوضعیت، نیاز است شاخص(های) دوره ماهانه یا سهماهه کارکرد مشخص شود؛ چون شاخص(های) این دوره، همراه با شاخص مبنای پیمان، در فرمول تعدیل وارد میشود. مطابق تبصرهی ماده ۵ دستورالعمل تعدیل آحادبها، ملاک اصلی تعیین این دوره، تاریخ واقعی انجام عملیات در کارگاه است و تاریخهای تهیه، ارسال یا تأیید صورتوضعیت هیچ تأثیری در محاسبه ندارند.

این عملیات در بازهی 1 الی 30 دی ماه 1403 انجام شدهاند. با احتساب روز شروع و پایان، مدت کارکرد این صورتوضعیت 30 روز است که بهطور کامل در دی ماه سال 1403 قرار میگیرد.

بنابراین شاخص دوره کارکرد برای هر فصل از رشته فهرست بهایی این پروژه (ابنیه)، همان شاخص رسمی مربوط به دی ماه سال 1403 خواهد بود که از جداول سازمان برنامه و بودجه استخراج میشود. این شاخصها در مرحله بعد با شاخص مبنای پیمان (سهماههی دوم 1403) مقایسه شده و برای محاسبهی ضریب تعدیل هر بخش به کار میروند.

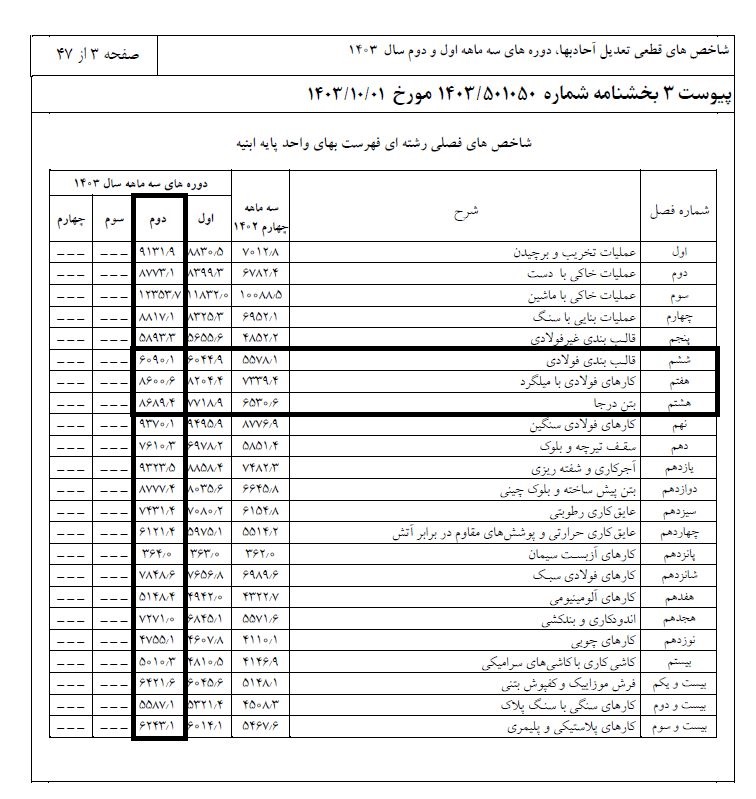

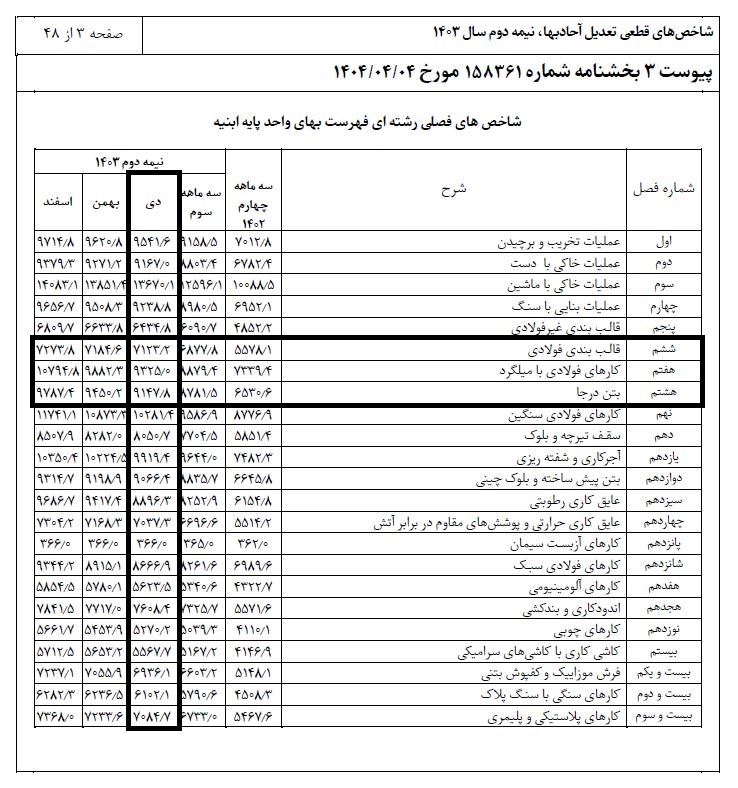

جداول 1 و 2 شاخصهای فصلی اعلامشده توسط سازمان برنامه و بودجه برای رشتهی ابنیه را در دورههای مربوط به سال 1403 نشان میدهد.

جدول1. شاخصهای فصلی رشتهی ابنیه - دورههای سهماهه نیمه اول سال 1403

جدول2. شاخصهای فصلی رشتهی ابنیه - دورههای سهماهه و ماهانه نیمه دوم سال 1403

با توجه به مشخص بودن فصلهای تأثیرگذار هر رشتهی فهرست بها در صورتوضعیت پروژه و همچنین آگاهی به اینکه شاخص مبنا برای هر فصل همان شاخص سهماههی دوم سال 1403 و شاخص دوره کارکرد برای هر فصل همان شاخص دی ماه سال 1403 است، بهسراغ گام بعد و محاسبهی ضریب تعدیل هر فصل خواهیم رفت.

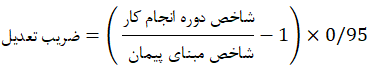

گام هشتم: محاسبهی ضریب تعدیل

در این گام نوبت به محاسبهی ضریب تعدیل میرسد. این ضریب از رابطهی زیر محاسبه میشود:

ضریب تعدیل ابتدا با چهار رقم اعشار محاسبه میشود و سپس طبق قاعدهی زیر به سه رقم اعشار گرد میگردد:

- اگر رقم چهارم اعشار ۵ یا بیشتر باشد، یک واحد به رقم سوم اعشار اضافه میشود؛

- اگر رقم چهارم اعشار کمتر از ۵ باشد، صرفاً حذف شده و تغییری در رقم سوم ایجاد نمیشود.

در ادامه به محاسبهی ضریب تعدیل برای فصل 8 رشتهی ابنیه (بتن) میپردازیم و با توجه به مشابهت رویه محاسبه ضریب تعدیل و جلوگیری از تکرار محاسبات از فرمولنویسی برای محاسبهی ضریب تعدیل برای سایر فصلها صرف نظر میکنیم و نتیجهی نهایی را در قالب یک جدول در پایان این بخش ارائه میدهیم.

ضریب تعدیل برای عملیات بتنریزی فونداسیون (فصل 8 فهرست بهای رشتهی ابنیه):

- شاخص مبنا (سهماههی دوم سال 1403) مطابق جدول 1 برابر است با 8689.4

- شاخص دوره کارکرد (دی ماه سال 1403) مطابق جدول 1 برابر است با 9147.8

![]()

گام نهم: محاسبهی مبلغ تعدیل نهایی

پس از آنکه ضریب تعدیل هر فصل فهرست بها و هر رشتهی پروژه در گام هشتم مشخص شد، اکنون نوبت به محاسبهی مبلغ تعدیل نهایی میرسد.

در این مرحله:

1. مبلغ کارکرد هر فصل در دورهی مورد نظر (محاسبهشده در گام پنجم) در ضریب تعدیل همان فصل (بهدستآمده در گام هشتم) ضرب میشود. حاصل این ضرب، مبلغ تعدیلشدهی آن فصل خواهد بود.

2. سپس مبالغ تعدیلشدهی تمام فصلها با یکدیگر جمع میشوند تا مبلغ نهایی صورتوضعیت تعدیل کارکرد فصلها تعیین گردد.

در جدول 3 جزئیات محاسبات مربوط تعدیل فهرست بهای رشته ابنیه ارائه شده است.

جمعبندی محاسبه مبلغ تعدیل

فرایند محاسبهی تعدیل یکی از حیاتیترین مراحل مدیریت مالی قراردادهای عمرانی در ایران است؛ زیرا در شرایط اقتصادی ناپایدار امروز، نوسانات قیمت مصالح و تورم میتوانند توازن بودجه پروژه را بهطور کامل تحت تأثیر قرار دهند. این مقاله با تشریح دقیق 9 گام کلیدی محاسبهی تعدیل مطابق بخشنامه 101/173073 و با ارائه یک مثال عددی نشان داد که چگونه میتوان با شناخت درست دوره کارکرد، استخراج صحیح شاخصها و محاسبهی دقیق ضرایب تعدیل، مبلغ نهایی تعدیل را شفاف و قابل دفاع محاسبه کرد.

لازم به ذکر است بخشنامه 101/173073 دچار ضعفهای جدی در محاسبه تعدیل میباشد و این ضعفها مشکلات متعددی برای پروژههای صنعت ساخت ایجاد نموده است. یکی از ضعفهای اساسی ابلاغ دیرهنگام شاخصهای تعدیل توسط سازمان برنامه و بودجه است که در بسیاری از موارد نیز رشد شاخصها بسیار کمتر از افزایش هزینههای واقعی بوده و مبلغ تعدیل جوابگوی خسارت تحمیل شده ناشی از نوسانات اقتصادی به پیمانکاران نمیباشد، از دیگر مشکلات جدی این بخشنامه نیز میتوان به محاسبه تعدیل در زمان تاخیرات اشاره نمود. شرح دقیق این مشکلات و راهکارهای بهبود آن خارج از حوصله این مقاله بوده و بهطور کامل در کتاب راهنمای جامع تعدیل مورد بررسی قرار گرفته است.

در این مقاله به سؤالات زیر پاسخ داده شده است

1. چگونه میتوان دوره کارکرد واقعی صورتوضعیت را تعیین و آن را با شاخصهای تعدیل تطبیق داد؟

2. شاخص مبنای پیمان و شاخص دوره کارکرد چگونه استخراج و در فرمول تعدیل استفاده میشوند؟

3. ترتیب مراحل محاسبه ضریب تعدیل و مبلغ نهایی تعدیل یک صورتوضعیت چگونه است؟

جایگاه مبانی ارائه شده در آموزش های موسسه ACEMI

انتشارات موسسه مهندسی و مدیریت ساخت علویپور با آگاهی از ضعف قراردادها و بخشنامههای داخلی در خصوص تعدیل قیمتها و تسلط بر معتبرترین استانداردهای بینالمللی صنعت ساخت در راستای ارتقای این دانش و کاهش اختلافات قراردادی در کشور اقدام به انتشار کتاب "راهنمای جامع تعدیل در پروژههای صنعت ساخت محاسبهی تعدیل قیمت، خسارت دیرکرد در پرداخت آن و جبران آثار افزایش نرخ ارز" نموده که در این کتاب علاوه بر شفافسازی ابهامات بخشنامههای داخلی و حل مثالهای جامع عددی و مفهومی و پیادهسازی اصولی تعدیل قیمت در قراردادها و بررسی مکاتبات و استفساریههای سازمان برنامه و بودجه، به تشریح استانداردهای بینالمللی در حوزه تعدیل قیمت پرداخته و راهکارهایی برای ضعف قراردادهای داخلی ارائه مینماید. برای کسب اطلاعات بیشتر از سایر کتابهای منتشر شده توسط این مجموعه به صفحه انتشارات موسسه مراجعه فرمایید.

دانلود جزئیات این مقاله