آیا تابهحال تجربه کردهاید که بهدلیل گمشدن اسناد یا ناهماهنگی در اطلاعات، پرداخت یک صورتوضعیت به تعویق بیفتد؟ یا اینکه کارفرما ماهها پس از آغاز پروژه، درباره یکی از اقلام صورتوضعیت پرسش یا اعتراضی مطرح کند؟ چنین چالشهایی با استفاده از فهرست بها و مقادیر (Schedule of Values - SOV) قابل پیشگیری هستند.

در پروژههای بزرگ یا طرحهایی که با تامین مالی بانکی اجرا میشوند، فهرست بها و مقادیر بهعنوان یک سند کلیدی، مبلغ کل قرارداد را به اقلام مالی جزئی و دقیق تقسیم میکند.

این ساختار باعث میشود فرایند درخواست پرداخت، شفاف و منظم پیش برود؛ کارفرما در جریان کامل وضعیت مالی پروژه قرار گیرد و احتمال بروز اختلافات تا حد زیادی کاهش یابد.

1. تعریف فهرست بها و مقادیر

فهرست بها و مقادیر، سندی تفصیلی است که مبلغ کل قرارداد را به اقلام کاری یا دستهبندیهای مشخص هزینهای تفکیک میکند. این سند یکی از ابزارهای کلیدی در مدیریت مالی پروژه بهشمار میرود و چهارچوبی ساختارمند برای صورتوضعیت نویسی و درخواست پرداخت ایجاد مینماید.

بهجای ارائه یک صورتوضعیت با مبلغ کلی، پیمانکاران با استناد به فهرست بها و مقادیر، میزان پیشرفت هر قلم کاری را مشخص کرده و پرداخت مربوط به آن بخش را بهصورت جداگانه مطالبه میکنند. این فهرست بهوضوح نشان میدهد:

- هر بخش از کار چه ارزشی دارد؛

- چه مقدار از آن تاکنون اجرا شده است؛

- و چه مبلغی تاکنون صورتوضعیت شده است.

فهرست بها و مقادیر معمولاً در مرحله پیشنهاد قیمت و ابلاغ قرارداد تنظیم میشود و در طول اجرای پروژه، بهعنوان مرجعی برای مدیریت پرداختها، پیگیری پیشرفت فیزیکی و رسیدگی به تغییرات احتمالی مورد استفاده قرار میگیرد. یک برنامه فهرست بها معمولاً شامل موارد زیر است:

پس از تایید فهرست بها و مقادیر، این سند به بخشی استاندارد از فرایند صدور صورتوضعیت تبدیل میشود و تمامی درخواستهای پرداخت به اقلام کاری مشخصشده در آن ارجاع پیدا میکنند (مطالعه مقاله نحوه صورتوضعیتنویسی حرفهای در صنعت ساخت در این راستا توصیه میگردد). با استفاده از نرمافزارهای تخصصی مدیریت پروژههای صنعت ساخت، تهیه و بهروزرسانی این فهرست بسیار سادهتر و دقیقتر خواهد بود. این ابزارها به تیمهای اجرایی کمک میکنند تا هزینه هر بخش از کار را بهدرستی ثبت و کنترل کرده، جریان مالی پروژه را بهطور کامل تحت نظر داشته باشند و کارفرمایان و سایر ذینفعان را از وضعیت مالی پروژه به شکلی شفاف و قابل پیگیری مطلع سازند.

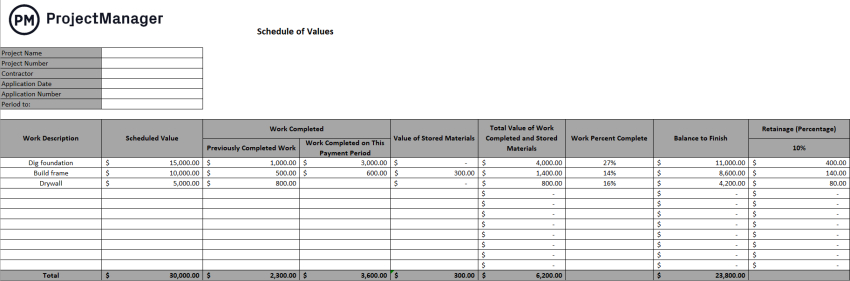

1.1. ظاهر فهرست بها و مقادیر چگونه است؟

یک فهرست بها و مقادیر استاندارد معمولاً بهصورت یک صفحه گسترده یا فرم رسمی تنظیم میشود که در آن، هر ردیف نمایانگر یک مرحله مشخص از کار (مانند تجهیز کارگاه، اسکلت سازه، تاسیسات برقی و غیره) است.

ستونهای این فرم، اطلاعات مالی و اجرایی مربوط به هر ردیف کاری را شامل میشوند، از جمله:

- ارزش اولیه هر بخش از کار

- مبالغ صورتوضعیتهای پیشین

- مبلغ صورت وضعیت فعلی

- میزان کل انجام شده تا به امروز

- درصد پیشرفت فیزیکی هر بخش

- مقادیر و مبالغ باقیمانده برای اجرا و پرداخت

2.1. چگونه فهرست بها و مقادیر تهیه کنیم؟

برای تهیه یک فهرست بها و مقادیر مؤثر و استاندارد، مراحل زیر را طی کنید:

1.2.1. استخراج اطلاعات اولیه پروژه

از قرارداد یا برآورد اولیه پروژه آغاز کنید و اطلاعات کلیدی همچون مبلغ کل، محدوده کاری و تاریخ شروع پروژه را مشخص نمایید.

2.2.1. تقسیم مبلغ کل قرارداد به ردیفهای کاری منطقی

مبلغ کل قرارداد را به بخشهایی قابل اندازهگیری تقسیم کنید. این ردیفها میتوانند بر اساس فازهای پروژه، رشتههای کاری (مانند خاکبرداری، بتنریزی، برقکشی و ...) یا اقلام قابل تحویل تنظیم شوند.

3.2.1. تخصیص مبلغ واحد به هر ردیف کاری

بر اساس درصد سهم هر فعالیت از کل پروژه، برای آن مبلغی به ازای هر واحد از کار اختصاص دهید. این ارزش باید واقعگرایانه، قابل دفاع و بر پایه برآوردهای دقیق باشد.

4.2.1. ایجاد ستونهای لازم برای پیگیری پیشرفت

ساختار جدول باید شامل ستونهایی برای مبلغ پرداختشده در صورتوضعیتهای پیشین، مبلغ صورتوضعیت جاری، مجموع کار انجامشده تا کنون، درصد پیشرفت فیزیکی و مقادیر و مبالغ باقیمانده باشد (مطالعه مقاله نحوه درصد پیشرفت زمانی و درصد پیشرفت کار در MSP، در این زمینه توصیه میگردد).

5.2.1. تایید فهرست توسط کارفرما یا مشاور پروژه

پیش از ارسال نخستین صورتوضعیت، فهرست بها و مقادیر باید توسط کارفرما، نماینده او یا مشاور پروژه بررسی و تایید شود. این تاییدیه، مبنای رسمی برای پرداختهای آینده خواهد بود.

2. اهمیت فهرست بها و مقادیر

فهرست بها و مقادیر نقش بهسزایی در تهیه و تدوین صورتوضعیت ایا میکنند، ازجمله اهمیت این فهرست بها و مقادیر میتوان به موارد زیر اشاره نمود:

- موجب شفافیت و نظم در صورتوضعیت نویسی میشود.

- از تاخیر در پرداختها و بروز اختلافات مالی جلوگیری میکند.

- در بسیاری از پروژهها، برای پرداختهای مرحلهای (پیشرفتی) الزامی است.

- فرایند مالی را برای پیمانکاران اصلی، پیمانکاران جزء و کارفرمایان تسهیل میکند.

3. مسئول تهیه فهرست مقادیر

تهیه و ارائه فهرست مقادیر اجرا شده و محاسبه بها آنها که در مجموع باعث تنظیم صورتوضعیت میشود، معمولاً بر عهده پیمانکار اصلی (General Contractor – GC) است. این اقدام اغلب پس از امضای قرارداد و پیش از ثبت نخستین صورتوضعیت انجام میگیرد (مشاور و کارفرما مسئول بررسی تایید مقادیر عملکرد و صورتوضعیت میباشند).

پیمانکار اصلی با استناد به محدوده کاری و بودجه پروژه، مبلغ کل قرارداد را به بخشهای منطقی، شفاف و قابل رهگیری تفکیک میکند. . در پروژههایی که چند پیمانکار جزء یا تأمینکننده در آن مشارکت دارند، پیمانکار اصلی با ایشان هماهنگ میشود تا اقلام در نظر گرفتهشده با حوزه کاری آنها همراستا باشد. سایر ذینفعان احتمالی در فرایند تهیه فهرست بها و مقادیر عبارتند از:

- کارفرما یا نماینده وی که پیش از پرداخت صورتوضعیتها، فهرست را بررسی و تایید میکند.

- مهندسان مشاور (در صورت وجود)، که ممکن است در فرایند بررسی، تایید و ارسال فهرست مقادیر به کارفرمایان نقش داشته باشند.

- پیمانکاران جزء یا تامینکنندگان که معمولاً مسئول تهیه فهرست کلی نیستند، اما مقادیر انجامشده مربوط به بخش کاری خود را گزارش میدهند.

4. چه زمانهایی فهرست بها و مقادیراستفاده میشود؟

فهرست بها و مقادیر در موقعیتهایی به کار میرود که نیاز به مدیریت دقیق پرداختها، شفافسازی مالی و کنترل پیشرفت فیزیکی پروژه وجود دارد. از جمله این موارد میتوان به موارد زیر اشاره کرد:

- پروژههایی با پرداخت مرحلهای، که پرداختها متناسب با میزان پیشرفت واقعی کار انجام میشوند.

- پروژههای دارای تامین مالی بانکی، بهویژه زمانی که وامدهندگان یا بانکها مستندات دقیق از نحوه مصرف وجوه پرداختی را مطالبه میکنند.

- پروژههای بزرگ یا دولتی، که مستلزم رعایت الزامات شفافیت مالی، گزارشدهی رسمی و انطباق با قوانین نظارتی هستند.

پس از تایید، فهرست بها و مقادیر به بخشی استاندارد از هر درخواست پرداخت تبدیل شده و کلیه صورتوضعیتها بر مبنای اقلام کاری و ساختار از پیش تعریفشده در این سند تنظیم و به آن ارجاع داده میشوند. برای کاهش ریسکهای قراردادی و دعاوی احتمالی مطالعه مقاله جامعترین چکلیست تخصصی ارزیابی برنامه زمان بندی به روز شده در کشور، توصیه میگردد.

5. قالبهای رایج فهرست بها و مقادیر

اگرچه استاندارد رسمی و واحدی برای تهیه فهرست بها و مقادیر در صنعت ساخت وجود ندارد، اما بیشتر تیمهای اجرایی برای حفظ انسجام، شفافیت و سهولت در فرایندهای مالی، از قالبهای شناختهشده و استاندارد استفاده میکنند. در میان گزینههای موجود، دو قالب رایجتر عبارتند از:

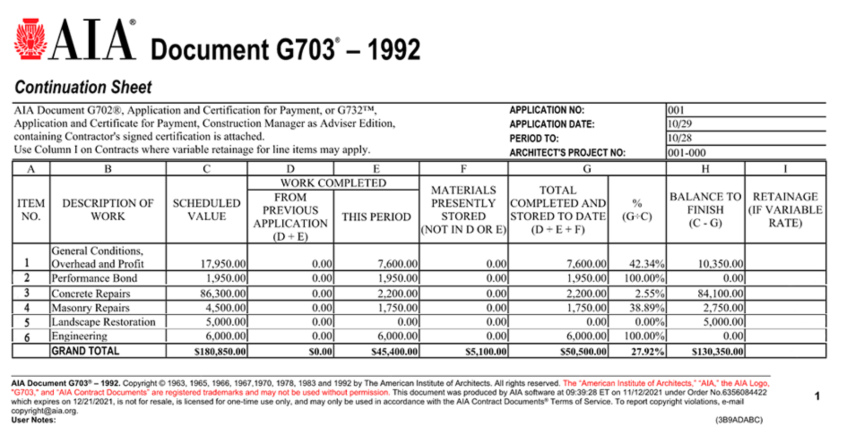

1.5. فرم موسسه معماران آمریکا (Continuation Sheet- AIA G703)

این قالب بهطور گسترده در پروژههای تجاری کاربرد دارد و مبلغ کل قرارداد را به اقلام کاری تفکیک میکند. فرم G703 مکمل فرم درخواست پرداخت AIA G702 است و در پروژههایی که با مشارکت مشاور مدیریت میشوند، بهعنوان مرجع اصلی فهرست بها شناخته میشود.

2.5. فرم اسناد اجماعی صنعت ساخت آمریکا (Schedule of Values- ConsensusDocs 293)

این قالب از انعطافپذیری بیشتری برخوردار بوده و معمولاً در پروژههایی که توسط پیمانکار هدایت میشوند یا در چهارچوب مدل طراح و ساخت (Design-Build) قرار دارند، مورد استفاده قرار میگیرد. این فرم با سایر مستندات این مجموعه سازگاری کامل دارد و ساختاری دقیق برای تهیه و پیگیری فهرست بها ارائه میدهد.

6. موارد استفاده از فهرست بها و مقادیر

نکته کلیدی: تهیه برآوردهای دقیق و ساختارمند در ابتدای پروژه، نقش حیاتی در موفقیت آن ایفا میکند. هرچه این برآوردها با دقت و جزئیات بیشتری انجام شده باشند، فرایندهای بعدی مانند تدوین پیشنهادهای رقابتی برای جذب پروژهها و همچنین صدور صورتوضعیتهای منظم و بهموقع، با سهولت و سرعت بیشتری پیش خواهند رفت.

فهرست بها و مقادیر در صنعت ساخت صرفاً یک فرم برای پر کردن نیست، بلکه ابزاری راهبردی است که در طول چرخه حیات پروژه برای مدیریت فعالیتها، امور مالی و هماهنگی انتظارات میان ذینفعان بهکار گرفته میشود. در ادامه، کاربردهای کلیدی فهرست بها و مقادیر در پروژههای واقعی بررسی میگردد:

1.6. مدیریت پرداختها

فهرست بها و مقادیر، در اصل، یک ابزار کلیدی برای صدور صورتوضعیتهای پیشرفت کار بهشمار میآید. با تفکیک دقیق فعالیتها و تخصیص مبلغ مشخص به هر ردیف کاری، این فهرست مبنایی شفاف برای پرداختهای مرحلهای پروژه فراهم میسازد. پیمانکاران با استفاده از آن، میزان پیشرفت هر بخش از کار را در دورههای صورتوضعیتها مشخص کرده و متناسب با آن، درخواست پرداخت ارائه میدهند. مطالعه مقاله محاسبه درصد پیشرفت فیزیکی و صورتوضعیت هزینههای واقعی در p6، به تدوین صورتوضعیتهای دقیقتر کمک میکند. این ساختار تفصیلی به کارفرمایان و تامینکنندگان مالی (از جمله بانکها و سرمایهگذاران) این اطمینان را میدهد که پرداختها تنها برای کارهای تکمیلشده انجام میشود و ریسک پرداختهای زودهنگام و غیرضروری کاهش مییابد.

پس از تثبیت فهرست بها، پیمانکاران میتوانند آن را با سایر اجزای پروژه همراستا کنند، از جمله:

- درخواستهای قیمت از پیمانکاران جزء یا تامینکنندگان

- سفارشهای خرید

- قراردادهای دست دوم

- صورتوضعیتها

- برنامه زمانبندی پروژه

این یکپارچگی میان اسناد و اطلاعات موجب میشود کلیه فرآیندها با دقت و سهولت بیشتر اجرا شده و پرداختها بهموقع، شفاف و بدون خطا صورت گیرند. مطالعه مقاله راهنمای گامبهگام متخصص شدن در مدیریت اسناد پروژه برای درک بهتر این یکپارچگی توصیه میشود.

2.6. برنامهریزی مالی و مدیریت جریان نقدینگی

مدیریت جریان نقدینگی از مهمترین ارکان پایداری مالی پروژههای ساخت محسوب میشود. فهرست بها و مقادیر، دید روشنی از پیشبینی زمانبندی ورود وجوه نقد، سهم هر فعالیت از کل بودجه و امکان برنامهریزی دقیقتر مالی را ارائه میدهد. مقاله مدیریت جریان نقدینگی در رمان رکود اقتصادی به راهکارهایی برای مواجهه با نوسانات نقدینگی پرداخته است. این اطلاعات به مدیران پروژه و تیمهای مالی اجازه میدهد که:

- زمانبندی خرید مصالح را بهینهسازی کنند.

- پرداخت دستمزدها را هماهنگ کنند.

- برنامهریزی تخصیص پیمانکاران جزء را با اطمینان انجام دهند.

بهجای تکیه بر برآوردهای غیرقطعی یا تصمیمگیری شهودی، استفاده از این سند به پیمانکاران امکان میدهد زمان دقیق دریافت منابع مالی برای هر مرحله را پیشبینی کرده و در صورت لزوم، برنامه زمانبندی یا تخصیص منابع را برای حفظ تراز مالی پروژه تنظیم کنند (مطالعه مقاله 9 اشتباه مهلک در برآورد هزینه پروژههای صنعت ساخت در این حوزه پیشنهاد میگردد).

این قابلیت بهویژه در پروژههای بلندمدت که پرداختها ممکن است در بازههای چندماهه انجام شود از اهمیت بالایی برخوردار است؛ چراکه امکان پیشبینی دقیق درآمد، هزینهها و جریان نقدینگی فراهم میشود.

3.6. مدیریت دستور تغییرات (Change Order Management)

حتی با دقیقترین برنامهریزیها نیز، تغییرات در پروژههای ساخت اجتنابناپذیرند. نیازهای جدید کارفرما، شرایط اجرایی پیشبینینشده یا تغییر در مصالح مصرفی، همگی ممکن است منجر به صدور دستور تغییر شوند. در چنین شرایطی، فهرست بها و مقادیر به ابزاری مؤثر برای ثبت رسمی تغییرات و ارزیابی اثرات مالی آنها تبدیل میشود. این سند کمک میکند اثر هر تغییر بر بودجه، محدوده کاری و ساختار پرداخت بهطور دقیق مستند شده و مورد تایید همه ذینفعان قرار گیرد. مطالعه مقاله راهنمای جامع مدیریت تغییرات در صنعت ساخت برای شناخت بهتر این فرآیند توصیه میشود. زمانی که فهرست بها و مقادیر با سایر اجزای پروژه همچون محدوده کاری، برنامه زمانبندی و فاکتورها بهصورت یکپارچه مدیریت شود، فرایندهای مالی و اجرایی با نظم و دقت بیشتری پیش میروند. این یکپارچگی موجب کاهش رفتوبرگشتهای اداری، کاهش خطاهای مالی و شفافیت بیشتر میان کارفرما و پیمانکار میشود؛ در نتیجه، احتمال بروز ادعا و اختلاف به حداقل میرسد (مطالعه مقاله 14 اقدام مهم کارفرما برای کاهش ادعا (Claim) و اختلاف (Dispute) در پروژه در این زمینه توصیه میگردد).

4.6. کنترل هزینهها

کنترل هزینهها در مقابل بودجه مصوب، اساس حفاظت از حاشیه سود پروژه است. فهرست بها و مقادیر این امکان را میدهد که میزان کار صورتوضعیت شده با بودجه تخصیصیافته برای هر فعالیت بهصورت منظم مقایسه شود. از طریق این تطبیق مستمر، هزینههای خارج از کنترل بهموقع شناسایی شده و میتوان منابع را بهینه تخصیص داد و پیش از بحرانیشدن مشکلات، اقدامات اصلاحی را اجرا کرد. برای پیمانکاران اصلی که با چندین تیم تخصصی و پیمانکاران جزء در تعامل هستند، این این ابزار به پرداخت عادلانه بر مبنای عملکرد واقعی کمک کرده و موجب ایجاد شفافیت مالی در فرایند اجرای پروژه میشود

در نهایت، این شفافیت مالی نه تنها به اعتمادسازی با کارفرما کمک میکند، بلکه در کسب پروژههای آینده نیز نقش کلیدی دارد.

5.6. حل اختلافات و انطباق قراردادی

در شرایط بروز اختلاف، ادعا یا وقایع غیرمنتظره، فهرست بها و مقادیر به سند مرجع و قابل استنادی برای دفاع از مواضع طرفین تبدیل میشود. این سند نشان میدهد:

- چه فعالیتهایی در قرارداد تعریف شده

- چه میزان برای آنها صورتوضعیت صادر شده

- چه مقدار از آن فعالیتها انجام شده است

مستند بودن این اطلاعات، امکان حل اختلافات، رفع سوءتفاهمها و جلوگیری از ادعاهای نادرست را فراهم میآورد، چرا که مبنای ارزیابی، واقعیتهای ثبتشده است نه برداشتهای ذهنی یا تفسیری (در مقاله مدیریت ادعا: پیشگیری از بروز ادعاها از دید کارفرمایان، مهمترین چالشهای این موضوع بررسی شده است).

در پروژههایی با نظارت دولت یا منابع تامین مالی بانکی، وجود فهرستهای دقیق و برای انطباق با الزامات قراردادی و مقررات نظارتی الزامی است. بیتوجهی به این الزام میتواند منجر به تاخیر در تامین مالی، تشدید نظارتهای قانونی یا حتی خطر نقض مفاد قرارداد شود که هریک تبعات مالی و حقوقی قابلتوجهی برای پروژه بهدنبال خواهد داشت (مطالعه مقاله 4 اشتباه در تعدیل؛ چرا محاسبات شما در زمان تاخیر غلط است در این راستا پیشنهاد میشود).

جمعبندی فهرستبها و مقادیر

فهرست بها و مقادیر دقیق و شفاف چه در پروژههای کوچک و چه در مگا پروژهها بهعنوان پایهای برای مدیریت مالی موفق پروژه عمل میکند. مزایای کلیدی فهرست بها و مقادیر عبارتاند از:

- صرفهجویی در زمان

- پیشگیری از اختلافات مالی و حقوقی

- حفظ پایداری جریان نقدینگی

- افزایش اعتماد و شفافیت بین کارفرما و ذینفعان

- پشتیبانی از پیگیری عملکرد، بودجه و هزینههای واقعی

با بهرهگیری از ابزارهای تخصصی و رویکردی ساختارمند، تهیه و استفاده از فهرست بها و مقادیر نهتنها فرایندی پیچیده نخواهد بود، بلکه به مزیتی رقابتی برای تیم شما در تحویل بهموقع، دقیق و حرفهای پروژهها تبدیل میشود.

توصیه میشود با واگذاری امور تکراری و اداری به نرمافزارهای تخصصی، تمرکز اصلی خود را بر کیفیت اجرا، رضایت کارفرما و خلق ارزش واقعی در پروژه معطوف کنید.

در این مقاله به سؤالات زیر پاسخ داده شده است

1. فهرست بها و مقادیر چیست و چه ساختاری دارد؟

2. در چه زمانهایی باید از فهرست بها و مقادیر استفاده کرد و مسئول تهیه آن کیست؟

3. چگونه میتوان فهرست بها و مقادیر دقیق و قابل اتکا تهیه کرد؟

4. فهرست بها و مقادیر چگونه به کنترل هزینهها، مدیریت تغییرات و حل اختلافات کمک میکند؟

جایگاه مبانی ارائه شده در نقشه راه موسسه ACEMI

در نقشه راه جامع مدیریت ساخت موسسه مهندسی و مدیریت ساخت علویپور، دورهای در سطح مهارتهای سخت با عنوان دوره مدیریت مالی، حسابداری و هزینه در پروژه و سازمانهای پروژه محور ارائه شده است که این ساختار را به صورت جامع و اجرایی آموزش میدهد. به جهت مشاهده تاریخ و نحوه برگزاری تمامی دورهها می توانید به بخش تقویم آموزشی مهندسی و مدیریت ساخت علوی پور مراجعه نمایید.

[1] buildern.com/schedule of values.

دانلود جزئیات این مقاله