با کمی بررسی میتوان دریافت که در اطراف ما پروژههای شکستخورده و ناموفق (که در این مقاله به معیارهای موفقیت پروژه پرداخته شده است) متعددی وجود دارد. پروژههایی که علیرغم صرف هزینههای زیاد، بهدلیل عدم تطابق برنامه زمانبندی و هزینه دچار تاخیر و در نهایت دچار شکست شدهاند. از اینرو، پروژه موفق، پروژهای است که با بودجه کمتر و زودتر از برنامه زمانبندی به پایان رسد.

حال سوالی که مطرح میشود این است که چگونه میتوان بودجه و زمان را به بهینهترین حالت ممکن برای موفق شدن پروژه همسو کرد؟

مثلث مدیریت پروژه از سه متغیر محدوده، هزینه و زمان تشکیل شده که بر کیفیت پروژه نیز اثرگذار هستند و تغییر کیفیت نیز ممکن است باعث تغییر آنها شود (شکل 1) .

شکل 1. مثلث زمان، هزینه و محدوده

این مثلث نشان میدهد که این سه متغیر چگونه به هم مرتبط هستند. اگر یکی از متغیرها دچار تغییر شود، دو متغیر دیگر نیز باید به گونهای تغییر پیدا کنند تا اضلاع مثلث به یکدیگر متصل بماند. این در حالی است که بعضی از تیمهای پروژه، تنها دو ضلع هزینه و زمان را رصد میکنند و با اینکه مطمئناً هزینهها را در نظر دارند، اما به نظر میرسد تمرکز آنها در بسیاری از موارد بر روی زمان است و موضوع هزینه از اهمیت کمتری برخوردار است.

از طرفی اگر مدیریت هزینه از اهمیت بالایی برخوردار باشد، تیمهای فعال در کارگاه بر روی هزینههایی که به سبب تاخیر در پروژه اتفاق میافتد، نظارت میکنند و تمرکز اصلی آنها بر روی مقایسه هزینههای واقعی و بودجهبندیشده است. اما سوالی که وجود دارد آناست که این مقایسه و کنترل هزینه باید به چه روشی انجام شود؟

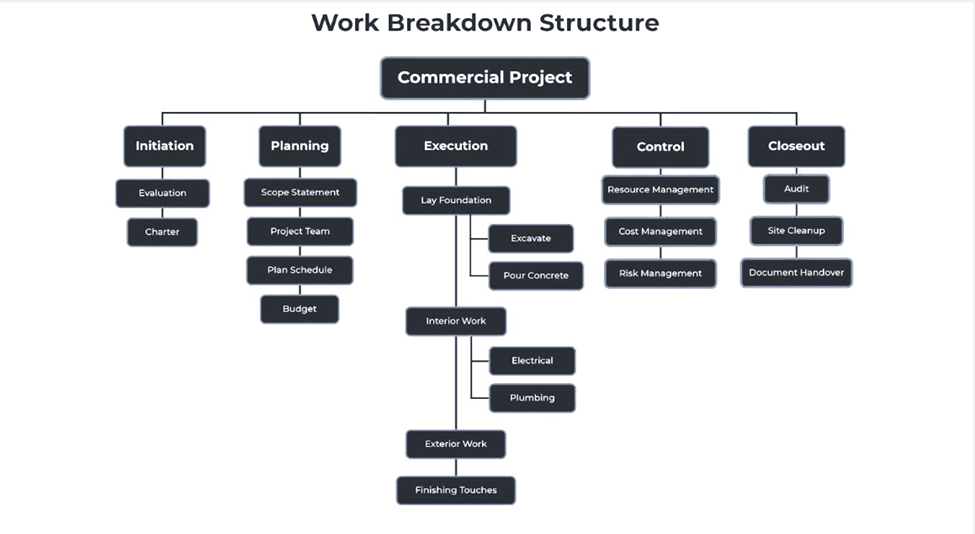

1. ساختار شکست کار (WBS)

ساختار شکست کار (WBS یا Work Breakdown Structure) هزینه کلی، محدوده و برنامههای زمانبندی مبنا (Baseline Schedule) را برنامهریزی میکند تا اطمینان حاصل شود که کل فعالیتهای پروژه در یک راستا قرار دارند. در واقع، ساختار شکست کار ساختار سلسله مراتبی کارهای تیم پروژه را نشان میدهد.

نگرانی دیگری که علاوه بر منابع موردنیاز برای انجام فعالیتها وجود دارد، وابستگی متقابل بین وظایف است. ساختارهای شکست کار میتوانند برای درک کارهای درحال انجام، مانند پیشبینیهای 7 روزه و 14 روزه، تأثیرات آتی تاخیرهای فعلی و در نهایت، بهترین راه برای برنامهریزی و هماهنگی کار تخصصها و حرفههای مختلف، بسیار مفید باشند (شکل 2 نمونهای از این ساختار است).

شکل 2. ساختار شکست کار

2. ساختار شکست هزینه (CBS) و تفاوت آن با ساختار شکست کار (WBS)

در واقع ساختار شکست هزینه (CBS یا Cost Breakdown Structure) همان ساختار شکست کار (WBS یا Work Breakdown Structure) است که در آن، میزان هزینه هر یک از عناصر موجود در ساختار شکست کار تعیین شده است. این بدان معنی است که ساختار CBS شامل همه اجزای هزینه کل پروژه (هزینه مستقیم و غیرمستقیم) است (در این مقاله به طور مفصل به نحوه برآورد هزینه پروژه پرداخته شده است)، در صورتیکه WBS بخشی از CBS است که شامل اجزایی از CBS میشود که قرار است پیشرفت آنها کنترل شود.

در پروژههای یک قلم یا هزینه ثابت (Lump Sum یا Fixed Cost) پس از تهیه WBS پروژه و تائید آن توسط کارفرما، لازم است قیمت کل پروژه بین سطوح مختلف WBS و فعالیتهای زیر مجموعه آنها سرشکن شود. در بسیاری از موارد، این هزینهها برای مجموعهای از فعالیتهای موجود در WBS در نظر گرفته میشوند و به اندازه برنامه تفصیلی پروژه، دارای جزئیات و ریزهکاری نیستند. در واقع، به عنوان مثال، ممکن است یک کد بودجه برای بتن در نظر گرفته شده باشد که هزینه تمام شده برای تمام بتن مورد استفاده در پروژه را در CBS نشان دهد، اما ممکن است آن مقدار بتن، برای ساخت راهرو، بتنریزی سازه و یا فونداسیون مصرف شده باشد که در WBS تنها هزینههای ناشی از این بخش را به تصویر میکشد. در واقع، ساختار CBS اگرچه باید از نظر کدگذاری و تعریف اقلام با WBS تناظر داشته باشد، اما در سطح جزئیات متفاوت است.

3. دلیل متناظرکردن ساختار CBS با WBS

در بسیاری از موارد، نه تنها سطح جزئیات در CBS با WBS متفاوت است، بلکه از ساختارهای متفاوتی از منظر کدگذاری برخوردار هستند که این امر میتواند منجر به سردرگمی و عدم اطمینان در مورد نحوه یکپارچگی هزینهها و برنامههای زمانبندی شود. اگر ساختارهای CBS و WBS متناظر نشوند، مدیر ساخت کارگاه (Field Construction Manager) و کارشناسان کنترل هزینه و کنترل پروژه قادر به ارائه گزارشهای قابل قبولی نیستند.

مدیر ساخت کارگاه (Field Construction Manager) و کارشناسان کنترل هزینه و کنترل پروژه از چه ساختاری برای کنترل هزینه استفاده میکنند؟

بر اساس سندی از موسسه صنعت ساخت آمریکا (CII)، مدیر ساخت کارگاه از CBS برای کنترل هزینه استفاده میکند. یک سطح از CBS به حساب کنترل (Control Account) اختصاص دارد که در آن هزینههای واقعی در قیاس با بودجه تخصیصدادهشده کنترل میشود. در واقع، FCM اغلب در سطح خلاصه (Summary Level) به بررسی گزارشات هزینه میپردازد و گزارشها در سطح تیمهای کاری (Crew) تنها توسط اعضای کنترل پروژه و کارشناس هزینه و با استفاده از WBS ارائه میشود.

آیا هزینههای بالاسری پروژه نیز باید در CBS در نظر گرفته شوند؟

از آنجا که بالاسری پروژه نیز بخشی از هزینههای تمامشده پروژه هستند، مدیریت این هزینه نیز باید در CBS و توسط مدیر ساخت کارگاه و کارشناسان کنترل هزینه و پروژه انجام شود. البته باید دقت کرد که اگر بالاسری پروژه به صورت ضریب یا درصدی مشخص به هزینههای اقلام کاری تخصیص داده شود، باعث منحرف کردن محاسبه میگردد و برای این موضوع راهکاری وجود دارد که باید کارشناسان امر آن را فراگیرند.

آیا هزینههای بالاسری سازمان نیز باید در CBS در نظر گرفته شوند؟

برای جواب به این سوال باید در نظر گرفت که CBS از نگاه کارفرما یا پیمانکار تعریف شده است.

- از نگاه پیمانکار: اگر CBS تنها برای کنترل هزینه تیم پیمانکار استفاده گردد، مواردی چون سود و بالاسری سازمان در زمانی که سازمان پیمانکاری از بیش از یک پروژه برخوردار باشد، در CBS در نظر گرفته نمیشود، زیرا سود به عنوان هزینه پیمانکار نیست و در بودجه هزینهای پیمانکار منظور نمیشود. از طرفی بالاسری سازمان نیز چون به یک پروژه تخصیص ندارد و در سطح سازمان مدیریت میشود، باید توسط مدیر دفتر مرکزی مدیریت شود و نباید بخشی از CBS باشد.

- از نگاه کارفرما: مبالغ سود و بالاسری سازمان که در CBS از نگاه پیمانکار درج نمیشود، در CBS از نگاه کارفرما باید در نظر گرفته شود. سود و بالاسری سازمان پیمانکار جزئی از بودجه هزینهای پروژه کارفرما است که کارفرما بر اساس ساختار مشخصی به پرداخت آن میپردازد و باید در ساختار CBS کارفرما در نظر گرفته شود. نکتهای که باید کارفرمایان بدان دقت کنند آن است که آیا باید بالاسری سازمان کارفرما به CBS تخصیص داده شود؟

آیا باید تنها با استفاده از تخصیص هزینه به مدیریت CBS پرداخت؟ اگر گزارشهای هزینه در دسترس نباشد چگونه باید به کنترل در لحظه هزینه پرداخت؟

در بسیاری از پروژههای صنعتی و ساختمانی، استفاده از مقیاس ریالی (یا ارزی) امکانپذیر نبوده و تخصیص و کنترل هزینه به علت در دسترس نبودن گزارشات مالی کار بسیار دشواری است. در این زمان شاخص کنترلی مدیر ساخت کارگاه عملکرد اجرایی و ساعت کاری روزانه و هفتگی است که از طریق Time Cardها ثبت میشود. با همین روش میتوان به کنترل هزینه با دقت بسیار بالایی پرداخت که البته برای نحوه انجام اینکار فرآیند و روشهای مشخصی وجود دارد که کارشناسان و مدیران هزینه باید آنرا فرا گیرند.

4. نحوه متناظرکردن ساختارهای CBS و WBS

گاهی اوقات زمان زیادی برای مطابقتسازی اجزای یک برنامه زمانبندی دقیق با اجزای یک بودجهبندی خلاصه صرف میشود (در این مقاله به اهمیت مبانی مدیریت هزینه در برنامهریزی پروژه پرداخته شده است). از طرف دیگر، گاهی ممکن است برای هماهنگی یک ساختار شکست هزینه دقیق با یک برنامه زمانبندی خلاصه تلاش زیادی صورت گیرد.

اما اگر نتوان تمام ساختار CBS و WBS را یکبهیک به هم متناظر کرد، چه راهکاری وجود دارد؟

وقتی از دو بعد بودجه و زمان به پروژه نگاه میکنیم، ممکن است بیشترین وجه اشتراک این دو بعد، تنها فهرستی از برنامه زمانبندی رخدادهای کلیدی باشد که میتواند با ساختار شکست هزینه همسو شود. در این زمان و در شرایطی که امکان متناظر کردن کلیه ساختارهای زیرمجموعه وجود ندارد، استفاده از سطح خلاصه WBS و فعالیتهای پشتیبان (LOE) برای ایجاد تناظر است.

با انجام این کار، دیگر نیازی به رابطه یکبهیک بین هر مورد از برنامه زمانبندی و هر مورد از ساختار شکست هزینه نیست. در عوض، میتوان یکی از دو ساختار را خلاصه کرد و سپس دیگری را بر اساس آن ساختار خلاصه، تدوین کرد.

در مواردی که هزینهها به طور مساوی بین تاریخ شروع و پایان فعالیتهای پروژه توزیع نشدهاند، میتوان منحنیهای هزینه اختصاصی شدهای ایجاد کرد و به کمک آنها نشان داد که فعالیتهای مختلف در طول زمان، چگونه انجام میشوند.

به عنوان مثال، اگر نمیتوان فعالیتهای خاصی را در فصول بارندگی سال انجام داد، میتوان با مدلسازی تعیین کرد که چه میزان فعالیت قبل و بعد از آن دوره انجام شود.

نتیجهگیری

بسیاری از سازمانها مشتاق هستند که مرحلهبندی زمانی هزینهها، درآمدها و حتی استفاده از منابع خود را تدوین و درک کنند. در طول اجرا، تحلیل پیشبینیهای مرحلهای از هزینههای باقیمانده اهمیت دارد. همچنین بسیاری از شاخصهای کلیدی عملکرد که برای اندازهگیری عملکرد فردی و سازمان استفاده میشوند، بر اساس زمانبندی، پیشرفت و بودجه کار تدوین شدهاند.

برای مثال، شاخص عملکرد برنامه زمانبندی (SPI)، میزان کاری را که باید در یک دوره خاص تکمیل میشد، با میزان واقعی کار انجام شده در آن دوره، ترکیب میکند. این شاخص میتواند برای شناسایی آن دسته از فعالیتهایی مفید باشد که اگر به حال خود رها شوند، اگر به موقع شناسایی نشوند و یا بهصورت دورهای اصلاح نشوند، ممکن است تأثیر منفی چشمگیری بر پروژه بگذارند.

از طرفی، توانایی بودجهبندی و پیشبینیهای مرحله زمانی در مدیریت منابع مالی برای کارفرمایان مفید است و میتواند به پیمانکاران برای درک بهتر رابطه بین هزینههایی که هنگام انجام کار متحمل میشوند و درآمدی که هنگام انجام آن کار کسب میکنند، کمک کند. داشتن این دید در جریان نقدینگی پروژه میتواند ارزش قابل توجهی را برای کارفرمایان و همچنین پیمانکاران همراه داشته باشد.

از اینرو، اگر ساختارهای WBS و CBS متناظر نباشند، رسیدن به اهداف فوق ممکن نیست و کنترل پروژه از منظر زمان و هزینه از دست مدیران خارج خواهد شد. پیشرفت امروزه فناوری، امکان پیوند مستقیم ساختارهای شکست کار و هزینه پروژه را فراهم کرده است و دادههای ارزشمندی را برای افرادی که مسئول اجرای پروژه با بودجه کمتر و زودتر از برنامه هستند، فراهم میکند. موسسه ACEMI یکی از موسسات تخصصی در ایران است که به آموزش حرفهای این متناظرسازی بر اساس گامهای کاملا اجرایی در دوره مدیریت مالی، حسابداری و هزینه در پروژه میپردازد.

اگر در مسیر یادگیری برنامهریزی و کنترل پروژه سردرگم شدهاید، مقاله راهنمای گامبهگام متخصصشدن در حرفه برنامهریزی و کنترل پروژه با ارائه نقشه راهی گامبهگام شما را به یک متخصص حرفهای تبدیل میکند.

[1] Aligning Cost Breakdown Structure With Work Breakdown Structure. Rick Deans, Executive Vice President of Industry Engagement, InEight

دانلود جزئیات این مقاله

حسین موسوی دوست

2 سال پیش

خواننده اگر قبل از مطالعه این مقاله، دوره برنامه ریزی و کنترل پروژه رو گذرونده باشه خیلی درک بهتری میتوانند داشته باشند. یکی دیگر از نقاط قوت متن، تشریح دیدگاه های پیمانکار و کارفرما بود که از زوایای مختلف ایده و نظرشون رو بیان میکردند. تشکر از تیم علمی موسسه برای ارتیکل قوی شون خداقوت

پاسخپشتیبان

2 سال پیش

از اینکه نظر ارزشمند خود را با ما و دیگران به اشتراک گذاشتید، سپاسگزاریم. همواره موفق و پیروز باشید.

پاسخیاور کریمی

2 سال پیش

عالی بود ، ممنون که به اشتراک گذاشتید 👍😍

پاسخپشتیبان

2 سال پیش

از محبتتون سپاسگزاریم

پاسخ