تصور کنید میخواهید هزینه کل یک پروژه را برآورد کنید. شما ابعاد و احجام را اندازهگیری کردهاید و هزینه و قیمت هر منبعی که برای اجرای محدوده پروژه لازم است را برآورد کردهاید. پس از تلاش فراوانی که برای تهیه برآورد هزینه انجام شده، این پرسشها مطرح میشوند: این برآورد تا چه حد قابل اطمینان است؟ احتمال اینکه این هزینه تا پایان پروژه محقق شود چقدر است؟ آیا ریسکها و عدم قطعیتهای پروژه در نظر گرفته شدهاند؟

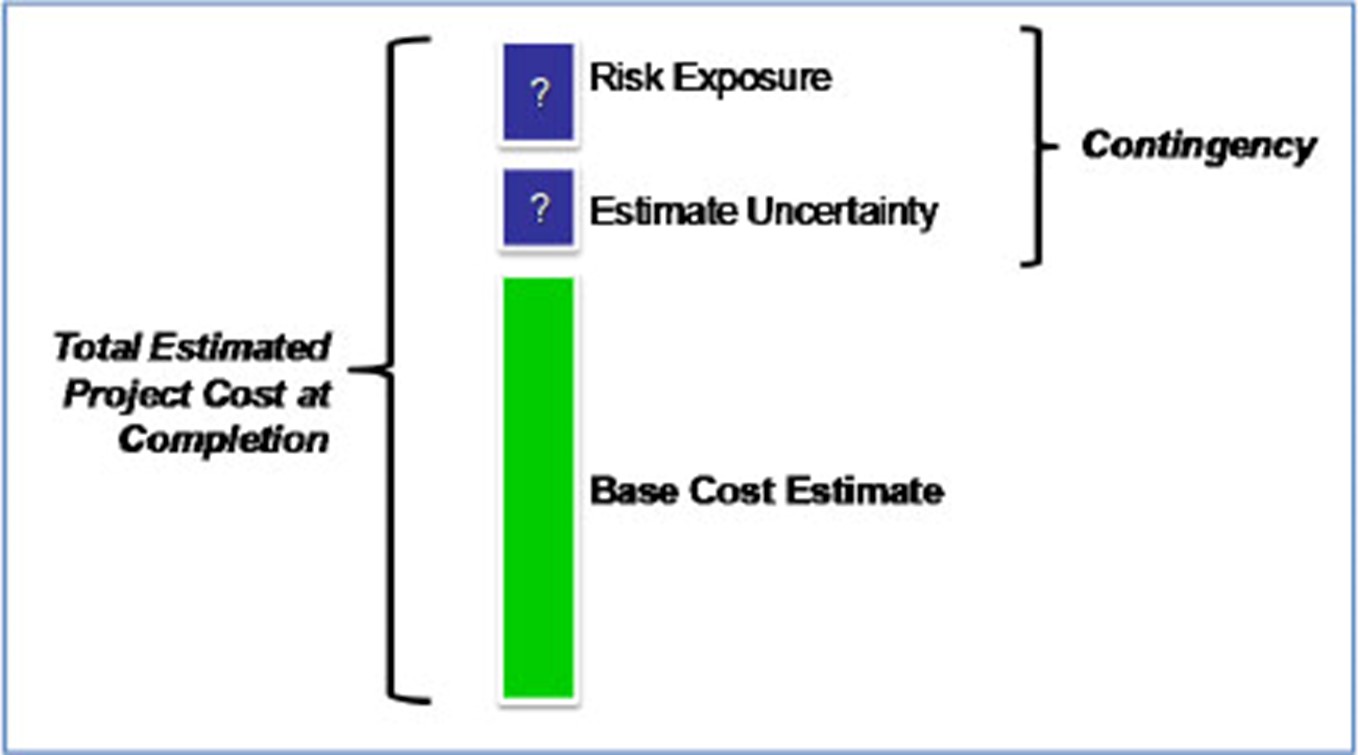

برای درنظرگرفتن عدم قطعیت هزینهها و اطمینان از اینکه بودجه در سطح اطمینان مشخصی باشد، باید یک صندوق ذخیره به برآورد هزینه پایه شما اضافه شود. این مبلغ که به نام هزینه احتیاطی شناخته میشود، بهسادگی به هزینه پایه پروژه اضافه میشود تا ریسکهای شناختهشده را پوشش داده و هزینههای پروژه را تحت کنترل نگه دارد (برای آشنایی بیشتر با مدیریت ریسک به مقاله مدیریت ریسک چیست؟ بررسی فرایند مدیریت ریسک و انواع ریسکها مراجعه کنید).

روشهای مختلفی برای اندازهگیری عدم قطعیتها و محاسبه هزینه احتیاطی در برآورد هزینه وجود دارد. در واقع، در دو دهه گذشته، بسیاری از کارشناسان و محققان روشهای متفاوتی برای محاسبه هزینه احتیاطی ارائه کردهاند. این روشها از اعمال یک درصد ازپیشتعیینشده به کل هزینه پروژه گرفته تا استفاده از روشهای پیچیده ریاضی و آماری را شامل میشود. در این مقاله به محاسبه هزینه احتیاطی به روشهای تجربی و روشهای احتمالاتی (Probabilistic Methods) میپردازیم.

1. روشهای تجربی

در عمل، روشهای تجربی بهعنوان سادهترین و پرکاربردترین روشها برای تخصیص هزینه احتیاطی شناخته میشوند. اصطلاح «تجربی» به این معناست که هزینه احتیاطی بهصورت یک مقدار مشخص اغلب با درصدی از برآورد هزینه پایه، تعیین میگردد.

در روشهای تجربی، هزینه احتیاطی بهصورت یک درصد ازپیشتعیینشده از هزینه پایه، بسته به شرایط پروژه، برآورد میشود:

Contingency = % × Base Cost Estimate

در این تکنیک، شما درصدی از هزینه پروژه را در نظر میگیرید و مبلغ هزینه احتیاطی را محاسبه میکنید. برای این کار، به قضاوت کارشناسی یا استفاده از برخی دستورالعملهای ازپیشتعیینشده، یا ترکیبی از هر دو نیاز دارید.

- قضاوت کارشناسی (Expert Judgment)

در این روش، یک کارشناس یا گروهی از کارشناسان باتجربه و تخصص قوی در مدیریت و تحلیل ریسک، درصد هزینه احتیاطی پروژه را تعیین میکنند.

هرچند کارشناسان شرایط خاص پروژه را در نظر میگیرند و درصد منحصربهفردی برای هزینه احتیاطی تعیین میکنند، اما همچنان تحلیل رسمی و جامع ریسک روی پروژه انجام نمیدهند؛ بنابراین، این روش نمیتواند سطح اطمینان لازم برای کافی بودن هزینه احتیاطی برآوردشده را ارائه دهد.

- دستورالعملهای ازپیشتعیینشده (Predetermined Guidelines)

بر اساس انجمن مهندسی هزینه آمریکا (AACE)، این روش میتواند بهسادگی ارائه یک درصد ثابت برای هزینه احتیاطی برای همه برآوردها از یک نوع خاص باشد یا شامل جداول پیچیده یا مکانیزمهای امتیازدهی شود که از عناصر مدلسازی پارامتریک استفاده میکنند.

یک رویکرد رایج، ایجاد جدولی از مقادیر و محدودههای هزینه احتیاطی برای هر یک از کلاسهای برآورد AACE است که مقادیر و محدودههای جایگزین برای ریسکهای رایج ارائه میدهد. برای مثال، در سطح طراحی مفهومی ممکن است ۴۰٪ هزینه احتیاطی به پروژه اختصاص داده شود، درحالیکه در سطح طراحی با جزئیات بیشتر ممکن است ۱۵٪ هزینه احتیاطی به پروژه اختصاص یابد.

هرچند محاسبه هزینه احتیاطی با استفاده از دستورالعملهای ازپیشتعیینشده ساده، قابلفهم و یکنواخت است، اما نمیتواند به طور مؤثر تأثیر ریسکهای خاص و منحصربهفرد یک پروژه خاص را در نظر بگیرد.

به همین دلیل، روشهای تجربی معمولاً توسط سازمانهایی استفاده میشود که به دلایل مختلف، مانند کمبود زمان، بودجه ناکافی یا نوع و اندازه پروژه، علاقهای به انجام ارزیابی و تحلیل رسمی ریسک ندارند. استفاده معمول از روشهای تجربی در پروژههای کوچک و غیرپیچیده است (برای آشنایی با هزینه احتیاطی در مدیریت پروژه به مقاله ذخیره احتیاطی در مدیریت پروژه چیست؟ مراجعه کنید).

2. روشهای احتمالاتی (Probabilistic Methods)

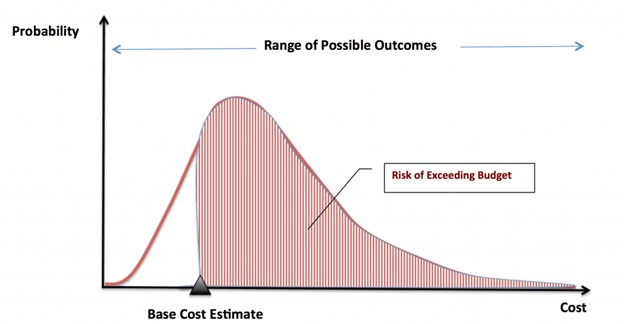

در روشهای احتمالاتی محاسبه هزینه احتیاطی، عدم قطعیتها در برآورد هزینه با استفاده از توزیعهای آماری مدلسازی میشوند.

نتیجه این روشها، یک محدوده توزیعی از برآورد است، نه یک مقدار تکنقطهای، همانطور که در نمودار زیر نشاندادهشده است:

شکل 1. برآورد هزینه احتیاطی با استفاده از توزیعهای آماری

بودجه هزینه احتیاطی بر اساس سطح اطمینان دلخواهی که کارفرما پروژه میخواهد، تعیین میشود. روشهای ارزیابی ریسک احتمالی به زمان و بودجه بیشتری برای اجرا نیاز دارند و به همین دلیل در پروژههای بزرگ و پیچیدهتر استفاده میشوند، چندین روش ارزیابی ریسک احتمالی وجود دارد که میتوان برای محاسبه هزینه احتیاطی استفاده کرد. این روشها شامل موارد زیر هستند، اما به آنها محدود نمیشوند:

- Probability Tree

- First-Order Second-Moment

- Analytical Hierarchy Process

- Parametric Modeling

- Expected Monetary Value

- Range Estimating

در ادامه به بررسی رایجترین روشهای احتمالاتی، یعنی Range Estimating و Expected Monetary Value میپردازیم؛ هر دوی این روشها ممکن است از شبیهسازی Monte Carlo یا روالهای شبیهسازی مشابه استفاده کنند.

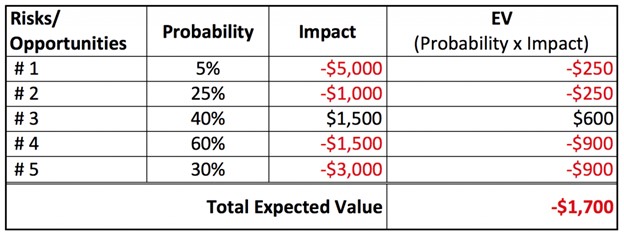

1.2. ارزش مورد انتظار (Expected Monetary Value)

Expected Monetary Value یک تکنیک آماری است که دههها برای مدیریت تصمیمگیری و ریسک استفاده شده است. این روش برای اندازهگیری تأثیر هر ریسک شناساییشده قابلتوجه به کار میرود و در نتیجه به محاسبه هزینه احتیاطی کمک میکند.

ارزش مورد انتظار در سادهترین شکل خود به این صورت بیان میشود:

Expected Value = Probability of Risk Occurring × Impact If It Occurs

استفاده از روش ارزش مورد انتظار با شناسایی ریسکها آغاز میشود. پس از فهرستکردن ریسکها، احتمال وقوع هر ریسک و تأثیر هزینهای آن در صورت وقوع برآورد میشود. سپس، ارزش مورد انتظار همه ریسکهای شناساییشده با ضرب احتمال وقوع هر ریسک در هزینه ناشی از آن و جمعکردن نتایج محاسبه میشود.

شکل 2. برآورد هزینه احتیاطی با استفاده از ارزش مورد انتظار

برای مثال، در مورد بالا ممکن است نیاز باشد 1700 دلار به برآورد هزینه پایه خود به عنوان هزینه احتیاطی برای پوشش همه ریسکهای شناساییشده اضافه کنید.

این یک مثال ساده از استفاده از روش ارزش مورد انتظار بود. بااینحال، بهجای استفاده از یک برآورد تکنقطهای برای تأثیر هزینه، ممکن است محدودهای از هزینههای تأثیر ارزیابی شود. در این حالت، احتمال و برآورد هزینه با توزیعهایی جایگزین میشوند که توسط تیم بر اساس درک آنها از ریسکها اختصاص داده میشود. همچنین، در آن زمان، همبستگیهای قابلتوجه بین ریسکها و هزینهها در تحلیل گنجانده میشود. سپس یک برنامه شبیهسازی Monte Carlo یا مانند آن اجرا میشود که از این توزیعهای احتمال و هزینه بهعنوان ورودی استفاده میکند. خروجی شبیهسازی یک توزیع هزینه کل به همراه دادههای دیگر است که برای حمایت از فرایند تصمیمگیری طراحی شدهاند.

2.2. برآورد محدوده (Range Estimating)

در روش برآورد محدوده، بهجای یک برآورد هزینه تکنقطهای، محدودهای از نتایج هزینهای ممکن برآورد میشود.

در برآورد تکنقطهای، برآوردکننده یک مقدار هزینه واحد به هر عنصر هزینه در برآورد اختصاص میدهد، برای پروژه فرض میکند که پروژه دقیقاً این مقدار هزینه خواهد داشت و بهوضوح عدم قطعیتها و ریسکهای تأثیرگذار بر پروژه را در نظر نمیگیرد. این مقدار تکنقطهای معمولاً محتملترین هزینه از دیدگاه برآوردکننده است؛ اما احتمال دستیابی به این هزینه به طور کامل ارزیابی نمیشود.

بااینحال، روش برآورد محدوده، محدودهای از نتایج هزینهای ممکن را به عناصر هزینه اختصاص میدهد و احتمال دستیابی به برآورد هزینه کلی را ارزیابی میکند. در روش برآورد محدوده، مهم است که اشاره کنیم نیازی نیست هر عنصر هزینه در برآورد هزینه را ارزیابی کرده و به آن محدوده اختصاص دهید. در عوض، باید عناصر هزینهای را که میتوانند تأثیر حیاتی بر نتیجه پروژه داشته باشند شناسایی و محدودهها را فقط به آن موارد حیاتی اعمال کرد. رویکردهای ساده ممکن است محدودهها را به خلاصهای از هزینههای برآوردشده در سطحی سادهتر، مانند ساختار شکست کار پروژه یا ساختار شکست هزینه، اعمال کنند. هر عنصر هزینه شناساییشده در مدل با محدودهای از مقادیر حداقل، حداکثر و محتملترین مقدار ارزیابی میشود که توسط تیم بر اساس درک آنها از ریسکها اختصاص داده میشود.

همچنین، همبستگیهای قابلتوجه بین عناصر هزینه در تحلیل گنجانده میشود. سپس یک برنامه شبیهسازی مانند Monte Carlo اجرا میشود که اجازه میدهد هزینه بهصورت تصادفی بین مقادیر حداکثر و حداقل تغییر کند. این منجر به یک توزیع برآورد هزینه کل پروژه میشود، همانطور که در نمودار زیر نشاندادهشده است:

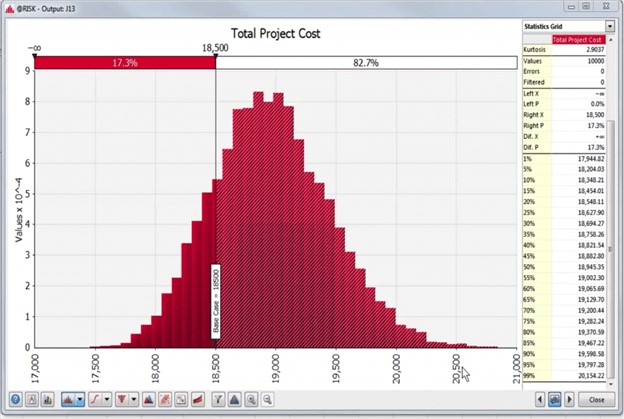

شکل 3. توزیع برآورد هزینه کل پروژه

در این مثال، احتمال تحقق برآورد هزینه پایه (18500 دلار) تنها 17٪ است که بسیار پایین است.

یک برآورد خوب از دیدگاه توسعهدهنده باید احتمال برابری برای افزایش یا کاهش هزینه داشته باشد (یعنی احتمال 50٪). این یک رویکرد خنثی نسبت به ریسک است، با این فرض که برخی پروژهها افزایش هزینه خواهند داشت و برخی دیگر کاهش خواهند یافت و در درازمدت یکدیگر را متعادل میکنند.

در مثال بالا، برایآنکه احتمال اتمام پروژه مطابق بودجه مبنا به ۵۰ درصد برسد (P50)، باید بودجه مبنا را ۱۸٬۹۴۵ دلار در نظر بگیرید که به این معنی است که شما ۴۴۵ دلار را بهعنوان هزینه احتیاطی کنار میگذارید. این اطلاعات همچنین میتوانند از نمودار با رسم منحنی احتمال تجمعی به دست آیند.

رویکرد محافظهکارانهتر و ریسکگریز این است که اطمینان بالاتری (مثلاً احتمال ۸۰٪ یا بیشتر) داشته باشید که پروژه از بودجه فراتر نرود. این مسیر ایمنتر است، اما با مشخصکردن احتمال بالا، هزینه احتیاطی مورد نیاز و همچنین هزینه کل پروژه افزایش مییابد.

برای اطمینان P90، بودجه باید ۱۹٬۵۹۸ دلار باشد که به شما ۱٬۰۹۸ دلار (۱۹٬۵۹۸ - ۱۸٬۵۰۰) بهعنوان صندوق هزینه احتیاطی میدهد.

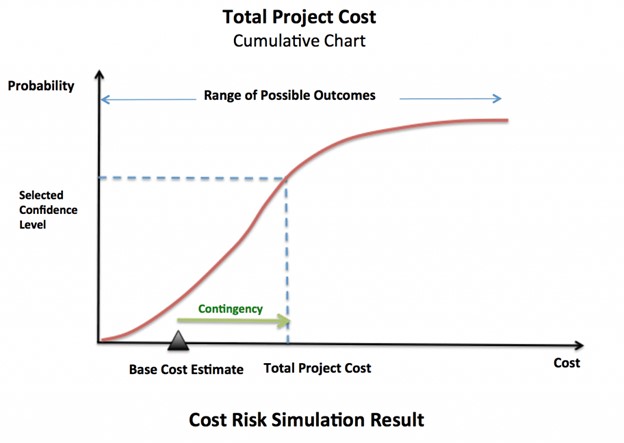

همانطور که در نمودار زیر نشاندادهشده است؛ تفاوت بین برآورد هزینه بدون هزینه احتیاطی و هزینه با سطح اطمینان انتخابشده از توزیع تجمعی، همان "هزینه احتیاطی" است:

شکل 4. نتیجه حاصل از شبیه سازی ریسک و در نظر گرفتن هزینه احتیاطی

جمعبندی هزینه احتیاطی چگونه محاسبه میشود؟

هزینه احتیاطی به برآورد هزینه پایه اضافه میشود تا تأثیرات مالی ریسکهای شناختهشده یا عدم قطعیتهای پروژه را پوشش دهد. هزینه احتیاطی برای هر پروژه بر اساس ریسک قابلقبول، درجه عدم قطعیت و سطح اطمینان دلخواه برای تحقق بودجه پروژه تعیین میشود. برای نگهداشتن پروژه در چهارچوب بودجه، تخصیص هزینه احتیاطی ضروری است (برای آشنایی بیشتر با تحلیل ریسکها به مقاله نقش کلیدی تحلیل ریسکها در موفقیت پروژه مراجعه کنید).

انتخاب روش مناسب برای محاسبه هزینه احتیاطی برای یک پروژه خاص به عوامل زیادی بستگی دارد، مانند اندازه پروژه، پیچیدگی، اهمیت و سطح عدم قطعیت. عوامل دیگری مانند زمان، بودجه و تخصص در دسترس نیز نقش مهمی در انتخاب روش محاسبه هزینه احتیاطی ایفا میکنند (برای مطالعه بیشتر توصیه میشود به مقاله ذخیره احتیاطی چه نقشی در مدیریت ریسک برنامه زمانبندی دارد؟ مراجعه کنید).

در این مقاله به سؤالات زیر پاسخ داده شده است

1. هزینه احتیاطی چیست و چرا به برآورد هزینه پروژه اضافه میشود؟

2. هزینه احتیاطی چگونه محاسبه میشود؟

3. چه روشهایی برای محاسبه هزینه احتیاطی رایج هستند و تفاوت آنها چیست؟

جایگاه مبانی ارائه شده در آموزشهای مؤسسه ACEMI

در نقشه راه جامع مدیریت ساختِ موسسه مهندسی و مدیریت ساخت علویپور، دورهای در سطح مهارتهای سخت با عنوان «مدیریت یکپارچه مالی، حسابداری و هزینه در پروژه و سازمانهای پروژهمحور» ارائه شده است که بهصورت کامل به آموزش ساختارهای مالی و حسابداری پروژه و نیز نحوه برآورد هزینههای پروژه (شامل هزینههای احتیاطی) میپردازد. علاوه بر این، دورههای تخصصی دیگری همچون «فرایند جامع مدیریت ریسک در پروژه به همراه آموزش نرمافزار PertMaster» و «نحوه برآورد ذخیره احتیاطی (Contingency) در پروژه؛ الزامات، اصول کلی و نکات حیاتی» نیز توسط این موسسه ارائه میشود که بهطور مفصل به موضوع مدیریت ریسک و روشهای محاسبه و اعمال هزینهها و ذخایر احتیاطی مالی و زمانی در پروژه میپردازند. به جهت آشنایی با سایر دورهها و تاریخ برگزاری آنها میتوانید به بخش تقویم آموزشی مؤسسه مهندسی و مدیریت ساخت علوی پور مراجعه نمایید.

[1] Shohreh Ghorbani, How Cost Contingency Is Calculated?

دانلود جزئیات این مقاله

محمد صالحی

2 ماه پیش

تشکراز مقاله خوبیتون. فقط چند نکته: 1-در خصوص روش مونت کارلو باید در نظر گرفت که خروجی اش یک هیستوگرام از خروجی برنامه های زمانبندی متفاوتی هست که در هر تکرار می سازه و این خروجی ها رو میشه در قالب یک نمونههای تصادفی درنظر گرفت طبق قضیه حد مرکزی میتونه هیستوگرام میانگین نمونه ای توزیعی نرمال داشته باشه و از طریق اون بشه مقادیراحتمال را برای تمام زمانهای بین اولین واخرین زمانبه دستآمدهدر تکرارها را محاسبه کرد. خود خروجی مونت کارلو کاررا انجام میدهد ولی برای همه زمانهایی که نیاز داریم خیر. 2-در خصوص تحلیلهای کیفی هم سندCMAA وهم سندAACE متاسفانه هیچ توضیحی بابت منطق محاسبه عدد ریسک را نمی دهند درصورتی که مطابق نظریه امکان جواب دقیق وروشنی برای چرایی حاصلضرب احتمال در شدت اثر وجوددارد واین از نقاط ضعف این اسناد محسوب میشود. 3- رویکردهای سنتی مربوط به استراتژیهای پاسخ در حال حاضر واقعا جوابگوی مشکلات پروژهها نیستن ولازم است این استراتژیهای پاسخ به ریسک هرچه زودتر جایگزین روشهای مدرنتر گردیده واز پیروی کردن اسنادی که دراین خصوص صحبت میکنن فاصله گرفت. 4- مقادیر ریسکهای به دست آمده در ماتریس ریسک عملا جوابهای پرتو فرانتی هستن که لازم است برای محاسبه کانتینجنسی از ترکیب روشهای MADM ، منطق پارتو و مقایسات زوجیبه همراه معادله مشخصات ماتریسی استفاده شودکه هم بیس علمیداشته وهم اینکه تصمیم گیری را ساده تر خواهد کرد. درپایان ممنونماز مقاله خوبیکه زحمت کشیدید و انتشارش دادید.

پاسخپشتیبان

2 ماه پیش

از نظر جامع شما سپاسگزاریم

پاسخمحمد صالحی

2 ماه پیش

یک سوال؟ ارزش کسب شده که در این مقاله توضیح داده شد چه مفهومی رو میخواد برسونه ضمن اینکه جمع احتمالا ۱ هم نمیشه. ممنون

پاسخپشتیبان

2 ماه پیش

سلام و وقت بخیر

امیدواریم خوب باشید

شما میتونید سوالات خودتان را از نویسنده مقاله در صورتی که پروفایلشان عمومی باشد و اطلاعات تماسشان را در پروفایل خود قرار داده باشند بپرسید.

پاسخبا آرزوی موفقیت.

فرهاد فرهمندي

1 سال پیش

با توجه به تجربه بنده, تقريبا در كليه پروژه ها فارغ از نوع صنعت, ذخيره احتياطي به صورت درصدي از كل بودجه در نظر گرفته مي شود. كه عموما توسط خود برآورد كننده هزينه هاي پروژه تعيين مي شود. البته اين مورد را هم يادآوري كنم كه اغلب اين پروژه با افزايش هزينه هاي زيادي روبرو مي شوند كه هزينه احتياطي در نظر گرفته شده به هيچ وجه اين افزايش هزينه ها را پوشش نمي دهد

پاسخپشتیبان

1 سال پیش

از اینکه نظر ارزشمند خود را با ما و دیگران به اشتراک گذاشتید، سپاسگزاریم. همواره موفق و پیروز باشید.

پاسخ