در ابتدا باید بدانیم ساختار مدیریت هزینه پروژه تنها به کنترل هزینه پروژه اطلاق نگردیده و مدیریت هزینه پروژه فرآیندی جامع و در لحظه بوده که ساختارهای حسابداری و برآورد هزینه را نیز در بر میگیرد. برای بررسی این موضوع، ابتدا به ساختار مدیریت هزینه خواهیم پرداخت و الزامات داشتن یک سیستم مناسب را بررسی مینماییم. در واقع برای مدیریت هزینهها باید چهار گام اصلی را دنبال نماییم:

1. ایجاد یک مبنا برای مدیریت هزینه

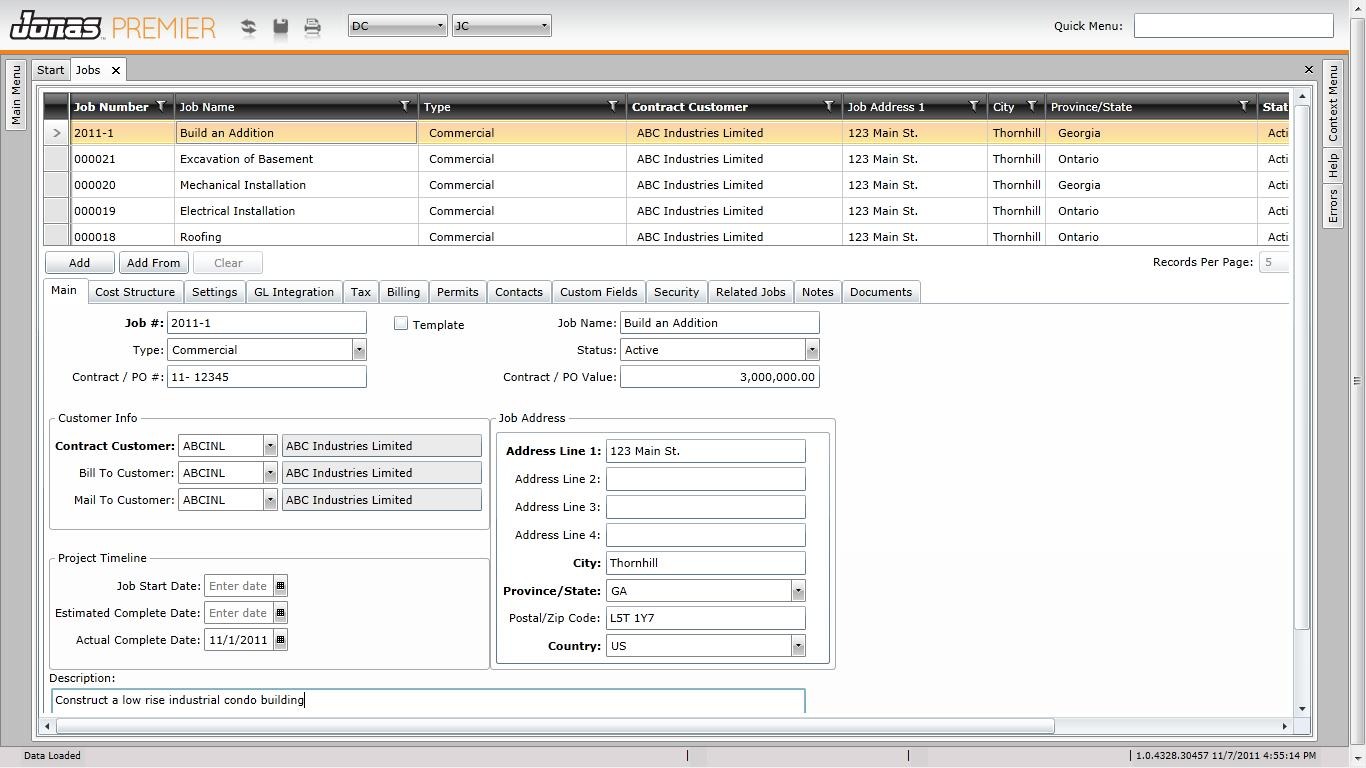

قدم اول در این زمینه ایجاد ساختار کدگذاری مناسب هزینهها و تدوین دفتر کل هزینه پروژه (Job Cost Ledger) بوده که این دفتر در نهایت دربرگیرنده بودجه برآورد شده و هزینههای حقیقی ثبت شده برای یافتن انحرافات است. البته دفتر کل هزینه پروژه میتواند در برگیرنده هزینههای متعهد شده (Committed Costs) و متعهد نشده (Non-Committed Costs) نیز باشد که در بحث مدیریت ارزش کسب شده (EVM) بسیار مهم بوده و به عنوان یکی از پیشنیازهای کلیدی شناخته میگردد. برای این موضوع نرمافزارهای زیادی در کشورهای توسعه یافته طراحی شده (تصویر یک نمونه از این نرم افزارها در زیر قابل مشاهده است) که متاسفانه در کشورمان ضعفهای جدی در این زمینه وجود دارد.

2. جمعآوری اطلاعات برای اندازهگیری عملکرد

با استفاده از فرمها و سیستم ثبت اطلاعات و استفاده از انواع Time cardهایی که مخصوص منابع انسانی و ماشینآلات و پیمانکاران جزء و... طراحی شده است، هزینهها با ساختاری کاملا یکپارچه با کدهای طراحی شده در دفتر کل هزینه پروژه (Job Cost Ledger) ثبت میگردند تا در نهایت از این بخش به سیستم حسابداری وارد شود.

در همین راستا و در گام دوم، موارد زیر باید دارای فرآیند اجرایی صحیح و استاندارد برای ثبت اطلاعات و نظارت بر هزینهها باشند:

- خرید مواد اولیه

- نیروی کار مستقیم

- قراردادهای پیمانکاری

- ماشینآلات

- بالاسری پروژه

- بالاسری سازمان (عمومی)

3. ارزیابی اطلاعات ثبت شده برای یافتن منابع مشکلات

در این مرحله عموما سه مرحله اتفاق میافتد. مرحله اول مقایسه اطلاعات ثبت شده با مبنای طراحی شده در گام اول بوده (ایجاد یک مبنا برای مدیریت هزینه)، تا بتوان در مرحله دوم انحرافات را اندازهگیری کرد. بعد از اندازهگیری انحرافات باید دلایل این انحرافات مشخص شده تا بتوان در گام چهارم (حل مشکلات) به حل مشکل ایجاد شده پرداخت و در صورت نیاز اقدامات اصلاحی را صورت داد.

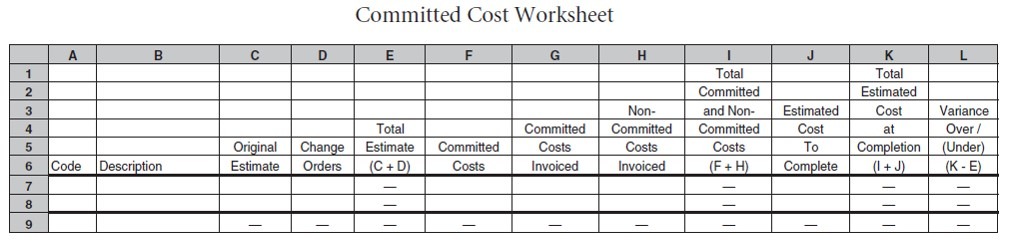

جالب است بدانید تمامی این سه مرحله در فرمی به نام هزینههای متعهد شده (Committed Cost Worksheet) ثبت شده و قابل مدیریت است (در تصویر میتوانید نمونهای از این جدول را ببینید که در دوره مدیریت یکپارچه مالی، حسابداری و هزینه در پروژه و سازمانهای پروژه محور به صورت مفصل به آموزش و حل مثال در اینباره خواهیم پرداخت).

البته بعد از ثبت این اطلاعات لازم است برای یافتن دلایل افزایش هزینهها، این موارد را در در چهار دسته تقسیم نموده و سپس درباره آنها به اصلاحاتی بپردازیم.

4. حل مشکلات و اقدامات اصلاحی

در این مرحله عموما به بررسی شرایط و حل مشکلات خواهیم پرداخت. این اقدام عموما در 4 دسته زیر تقسیمبندی میشوند:

الف. خطاهای اداری و حسابداری

ب. خطاهای برآوردی و بودجهبندی

ج. شرایط غیرقابل انتظار و پیشبینی نشده

د. عملکرد ضعیف مدیریتی

5. جمعبندی مدیریت هزینه پروژه بر اساس سیستم مدیریت ارزش کسب شده (EVMS)

پس متوجه شدیم که مدیریت هزینه تنها شامل سیستم مدیریت ارزش کسب شده (EVMS) نبوده و از این بخش به بعد فرآیند مدیریت ارزش کسب شده آغاز میگردد. سیستمی که خود نیز دچار ایراداتی بوده و باید ضعفهای آن و راهکارهای بهبود این سیستم، مورد توجه مدیران و کارشناسان پروژه قرار گیرد. در متنی که در آینده منتشر خواهد شد به بررسی برخی از این ضعفها و ارتباط این سیستم با ساختار مدیریت مدیریت هزینه و دفتر کل هزینه پروژه (Job Cost Ledger) خواهیم پرداخت.

در نقشه راه جامع موسسه مهندسی و مدیریت ساخت علوی پور، دورهای در سطح مهارتهای سخت با عنوان "مدیریت یکپارچه مالی، حسابداری و هزینه در پروژه و سازمانهای پروژه محور" ارائه شده است که نه تنها ساختار مدیریت مالی و حسابداری پروژه را به صورت کامل و اجرایی آموزش میدهد، بلکه یکپارچگی این ساختار را با ساختارهای برآورد هزینه، کنترل و مدیریت هزینه و شبکه جریان نقدینگی، بحثهای مدیریت اسناد و مدارک، آنالیز تاخیرات، مدیریت ادعا و مبانی حقوقی و قراردادی به صورت کامل آموزش داده میشود.

حسین موسوی دوست

11 ماه پیش

واقعا مقاله اعجاب آور و مفیدی بود چند نکته ای که بنظرم مفید بود این هست که ؛ **مزایای EVM در صنعت ساخت:** - **شناسایی زودهنگام مشکلات** (قبل از بحرانی شدن) - **تصمیمگیری مبتنی بر داده** برای تغییر روشهای اجرا - **مدیریت ادعاهای پیمانکاران** با مستندات کمی - **بهبود دقت پیشبینیهای مالی** پروژه **چالشهای پیادهسازی:** - نیاز به **برنامهریزی دقیق WBS** در ابتدای پروژه - الزام **ثبت مستمر دادههای واقعی** (هزینه و پیشرفت) - مقاومت پیمانکاران در گزارشدهی شفاف ممنون از وقتی که بابت انتشار این مقاله صرف کردید. . حضور متخصصین همچون شما نوید آینده ای پر امید برای ایران عزیز را دارد

پاسخپشتیبان

11 ماه پیش

از اینکه نظر ارزشمندتان را با ما به اشتراک گذاشتید و در این دوره نیز همراه ما بودید سپاسگزاریم، امیدواریم همواره در مسیرتان با موفقیت گام بردارید.

پاسخ