چالشهای مدیریت هزینه در صنعت ساخت از حساسیت بالایی برخوردار بوده و شامل مواردی مانند عدم پیشبینی دقیق هزینهها به دلیل تغییرات غیرمنتظره در پروژه، نوسانات قیمت مصالح، مدیریت ناکارآمد منابع انسانی و مالی و تاخیرهای ناشی از مسائل اجرایی یا تأمینکنندگان میباشد. همچنین، هماهنگی بین ذینفعان مختلف و کمبود ابزارهای مناسب برای نظارت و کنترل هزینهها، مدیریت را پیچیدهتر میکند. این چالشها نیازمند برنامهریزی دقیق، استفاده از فناوریهای مدرن و پایش مستمر هزینهها برای موفقیت پروژه هستند. در این مقاله، به بررسی عناصر کلیدی لازم برای پیادهسازی مدیریت هزینه در سازمان پرداخته خواهد شد. این مفاهیم بهعنوان زیربنای مدیریت هزینه مؤثر عمل کرده و سازمان شما را برای موفقیت آماده خواهد کرد. برای پیادهسازی یک چهارچوب مدیریت هزینه پروژه، ضروری است که مراحل مختلف فرایند مدیریت هزینه را درک کنید؛ از تعریف برنامه مدیریت هزینه گرفته تا ارائه گزارشها. فرایند مدیریت هزینه ۴ مرحله دارد که در ادامه به بررسی هر یک از مراحل خواهیم پرداخت:

1. تدوین برنامه مدیریت هزینه (Cost Management Plan Set-Up)

2. برآورد هزینه و بودجهبندی پروژه (Cost Estimation and Project Budgeting)

3. کنترل هزینه (Cost Control)

4. گزارشدهی هزینه (Cost Reporting)

1. تدوین برنامه مدیریت هزینه

برنامه مدیریت هزینه بخشی از برنامه مدیریت پروژه است که قبل از شروع کار پروژه تعریف میشود. این برنامه یک راهنمای جامع است که مشخص میکند پروژه و هزینههای آن چگونه باید مدیریت شوند. تعریف برنامه مدیریت هزینه به ما فرایندها و سازماندهی لازم برای مدیریت هزینههای پروژه را ارائه میدهد.

1.1. چه مواردی در برنامه مدیریت هزینه گنجانده میشود؟

هیچ فهرست جامعی از آنچه باید در هر برنامه مدیریت هزینه وجود داشته باشد، در دسترس نیست، اما محورهای اصلی اغلب بین پروژههای مختلف یکسان هستند. برای مثال، معمولاً پیشنهاد میشود بخشهایی برای تعریف موارد زیر در نظر گرفته شود:

- انواع مختلف هزینههای موجود در پروژه

- ابزارهایی که برای مدیریت این هزینهها استفاده میشوند

- ساختار دادههای موردنیاز برای پیگیری هزینهها

- ذینفعان مختلفی که تحتتأثیر قرار میگیرند و

- گزارشهایی که با زمانبندی مشخص به هر گروه از ذینفعان ارسال میشوند.

2. برآورد هزینه و بودجهبندی پروژه

پس از تعریف برنامه مدیریت هزینه مرحله بعدی تعیین برآورد اولیه هزینه و بودجهی پروژه خواهد بود. بااینحال، بودجه نهایی پروژه معمولاً با بودجهای که در ابتدای پروژه ارائه میشود، یکسان نیست. برآورد اولیه در ابتدای پروژه انجام میشود، اما بودجه در طول حیات پروژه تکامل مییابد. برای مثال، در زندگی شخصی، شاید برای تعطیلات بودجهبندی کرده باشید و سپس با پیشامد غیرمنتظرهای، مثل خرابی ماشین، مجبور به بازنگری در هزینهها شوید.

1.2. برآورد هزینه از چه مواردی تشکیل میشود؟

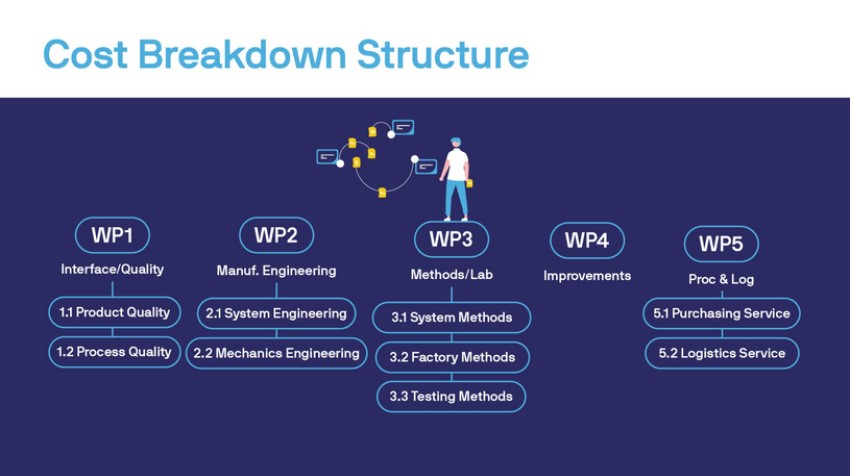

- ساختار شکست هزینه (Cost Breakdown Structure - CBS)

- برنامهریزی منابع (Resource Planning)

1.1.2. ساختار شکست هزینه (CBS)

ساختار شکست هزینه نمایشی از تمام هزینههای پروژه است که بهصورت سلسلهمراتبی بر اساس فعالیتهای کاری تقسیمبندی شدهاند. این ساختار از ساختار شکست کار (Work Breakdown Structure - WBS) مشتق میشود که بخشی از فعالیتهای مدیریت زمانبندی است. (قبلاً در این مقاله به ساختار شکست هزینه (CBS) در کنترل پروژه پرداخته شده است.)

2.1.2. برنامهریزی منابع

منابع پروژه شامل افراد و مصالح موردنیاز برای تکمیل پروژه است. برنامهریزی منابع به تعیین مقدار مصالح، تعداد کارگران و مدتزمان استفاده از این منابع کمک میکند. نیروی کار معمولاً پرهزینهترین منبع در پروژهها است، بنابراین برنامهریزی دقیق آن اهمیت زیادی دارد. در پروژههای بزرگ، معمولاً یک مدیر منابع اختصاصی برای این کار وجود دارد. این برآورد اغلب در قالب یک زمانبندی با هزینه کامل مدیریت میشوند. به هر منبع، وظایف مشخصی با مدتزمان معین اختصاص داده خواهد شد. ازآنجاکه هر کارگر دارای نرخ دستمزد مشخصی است، این تخصیصها به مدیران منابع کمک میکند تا هزینههای مبتنی بر منابع را در زمانبندی لحاظ کنند.

2.2. روشهای برآورد هزینه پروژه برای بودجهبندی

پس از تکمیل CBS و برنامهریزی منابع، خواهید دانست هر هزینه از کجا میآید. سپس میتوانید هزینه کل پروژه را برآورد کنید. روشهای رایج برای این کار عبارتاند از:

- روش ماتریس: تمامی وظایف پروژه در یک ماتریس وظیفه/هزینه تعریف میشوند و هزینه کلی به دست میآید.

- برآورد پایینبهبالا: هر گروه مجهز مدتزمان انجام وظایف خود را برآورد میکند و این برآوردها به مدیران پروژه ارائه میشوند. سپس، با دانستن مدتزمان کلی پروژه، مدیر هزینه میتواند هزینه کل را برآورد بزند

- برآورد بالابهپایین: مدتزمان کلی پروژه توسط گروه مجهز مدیریت تعیین شده و سپس به وظایف تقسیم میشود. برای هر وظیفه بودجهای اختصاص داده میشود که به تیم پروژه منتقل میشود.

- برآورد مشابه: این روش شامل مقایسه پروژه با پروژههای مشابه در همان مقیاس است تا هزینهای نزدیک به آن تعیین شود.

معمولاً ترکیبی از این روشها استفاده میشود و انتخاب بهترین روش به ماهیت پروژه بستگی دارد. آیا پروژه تکرارپذیر است؟ آیا یک ابتکار جدید است؟ هر روش با مدیریت ریسک و فرصت همراه است. برای مثال، برآورد بسیار دقیق زمانبر است اما احتمال کمتری برای خطا دارد.

روشهای دیگر برای تخمین هزینه عبارتاند از:

- قضاوت کارشناسی (برای افرادی باتجربه)

- روش توزیع تناسبی (توزیع درصدی در طول چرخه حیات پروژه)

- برآورد بر اساس واحدهای کاری (بر اساس وظایف موردنظر)

- برآورد پارامتریک (استفاده از الگوریتمی که دادههای تاریخی و پارامترهای خاص پروژه را ترکیب میکند)

- برآورد سهنقطهای و محاسبه PERT (میانگین برآوردهای خوشبینانه، محتمل و بدبینانه را محاسبه میکند).

هنگامی که هزینههای پروژه را برآورد کردید، آماده تعیین خط مبنا (Baseline) هستید. این خط مبنا بهعنوان مرجعی برای برنامهریزی و تأیید در طول پروژه استفاده میشود.

3. کنترل هزینه (Cost Control)

پس از آنکه برنامه مدیریت هزینه تنظیم و بودجه پروژه بهدرستی برآورد شود، زمان آن خواهد رسید که بخش مهم و عمدهای از کار یعنی نظارت و کنترل هزینههای پروژه را آغاز کنیم.

1.3. 6 گام برای کنترل هزینههای پروژه

کنترل هزینه به شما این امکان را خواهد داد تا تفاوت بین هزینههای واقعی و بودجه برنامهریزیشده را شناسایی کرده و اقدامات اصلاحی را انجام دهید. نحوه مدیریت و کنترل هزینهها به آنچه در برنامه مدیریت هزینه تعریف شده بستگی دارد. معمولاً تیمهای کنترل پروژه یا خرید، دادههای موردنیاز برای این کار را تهیه میکنند. کنترل هزینه معمولاً با استفاده از داشبورد انجام میشود و نیاز به پردازشهای پس از نظارت دارد.

برای هر فعالیت، داشبورد تفاوت بین هزینههای واقعی (هزینههای انجامشده، هزینههای متحملشده و بودجه مصرفشده) و هزینههای برنامهریزیشده را نشان میدهد. به این تفاوتها انحراف گفته میشود.

2.3. تحلیل انحرافات

برای هر انحراف شناساییشده، مدیر هزینه باید دلیل آن را بررسی کند. بهعنوانمثال، چرا یک پرداخت انجام نشده یا آیا تاخیری از سمت تأمینکننده وجود دارد؟ شناسایی علت اصلی این انحرافها به مدیر کمک میکند تا پیشبینیهای هزینهای آینده را تنظیم کند.

3.3. مدیریت انحرافات

هر انحراف (چه هزینههای بیش از حد و چه کمتر از حد) باید مستند و توجیه شود. در غیر این صورت، ممکن است بودجه شما محدود شده و توانایی تحویل برخی کارها بهموقع از دست برود. اگر انحرافی به حدی بزرگ باشد که هدف مالی سالانه پروژه را تحتتأثیر قرار دهد، مدیر هزینه باید یک طرح اصلاحی برای کاهش این انحراف و بازگشت به اهداف مالی پروژه را شناسایی کند.

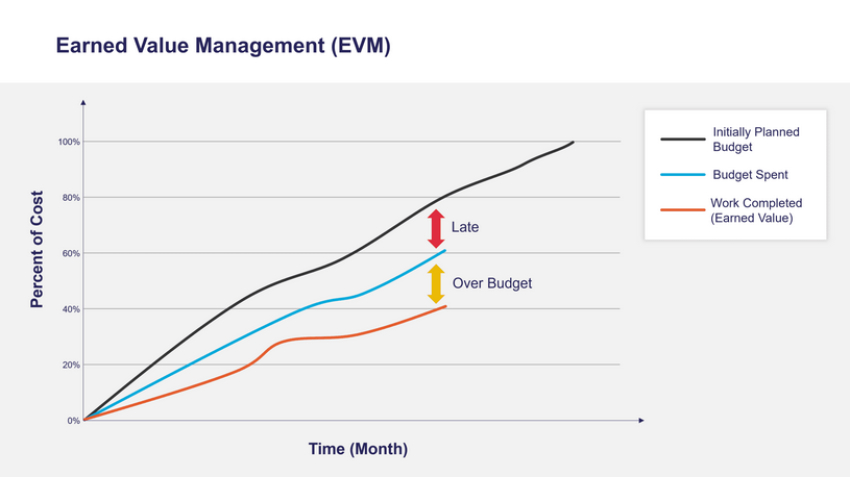

4.3. مدیریت ارزش کسبشده (EVM)

مدیریت ارزش کسبشده (Earned Value Management - EVM) یکی دیگر از روشهای کلیدی برای اندازهگیری عملکرد پروژه است که عنصر اصلی آن هزینه است. محاسبه و نظارت بر شاخص عملکرد هزینه Cost Performance Index (CPI) تضمین میکند که پروژه در چهارچوب بودجه باقی میماند. البته EVM موضوعی پیچیده است و کسب اطلاعات بیشتری را میطلبد (در این مقاله به مدیریت هزینه پروژه بر اساس سیستم مدیریت ارزش کسب شده (EVMS) پرداخته شده است و مقاله راهکارهای بهبود ارزش کسب شده (EVM) از منظر زمانی نیز در دو بخش ارائه شده است).

4. گزارشدهی هزینه (Cost Reporting)

آخرین گام در فرایند مدیریت هزینه، گزارشدهی خواهد بود. هدف از گزارشدهی هزینه این است که دادهها و بینشهای لازم را ارائه دهد تا مدیر پروژه بتواند تصمیمات لازم را برای حفظ روند پروژه در مسیر درست اتخاذ کند. گزارشهای متنوعی وجود دارد که میتوان بر اساس نمایشهای مختلف هزینه ویرایش کرد. بهعنوانمثال، با استفاده از نمایش عملکرد پروژه نسبت به بودجه مصرفشده (مدیریت ارزش کسبشده - Earned Value Management)، میتوان بهرهوری پروژه را تحلیل کرد. همچنین، میتوان تحلیلهای مختلفی را بر اساس بازههای زمانی موردنظر یا نوع فعالیت خاص انجام داد.

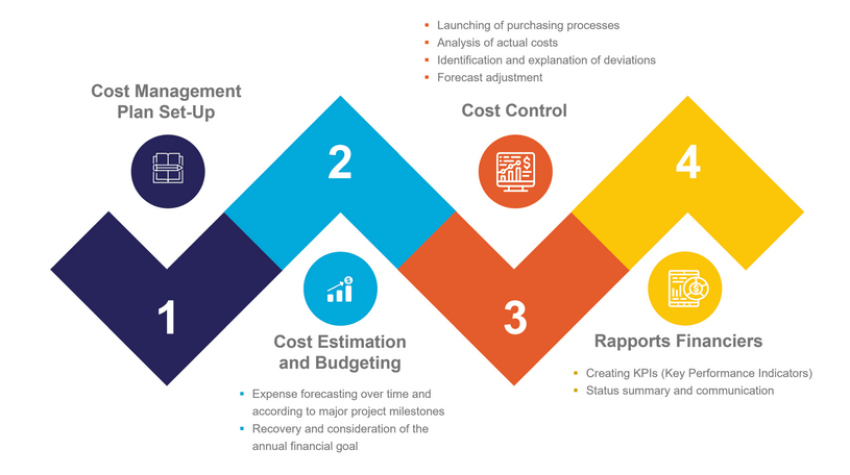

در نتیجه، مراحل مختلف مدیریت هزینه را میتوان به کمک این نمودار خلاصه کرد:

جمعبندی فرایند مدیریت هزینه

فرایند مدیریت هزینه در چهار مرحله برنامهریزی، برآورد، کنترل و گزارشدهی، ابزار قدرتمندی برای مدیریت بهینه منابع مالی پروژهها است. این رویکرد با شناسایی دقیق هزینهها، نظارت بر انحرافات و ارائه گزارشهای مؤثر، ما را در دستیابی به اهداف مالی و موفقیت پروژه یاری خواهد کرد. با استفاده از روشهای مختلف تخمین و کنترل، هزینهها در مسیر بودجه قرار خواهند داشت و پروژهها با موفقیت به پایان میرسند. این رویکرد، چهارچوبی کاربردی برای مدیریت مؤثر هزینه در پروژههای پیچیده ارائه میدهد.

در این مقاله به سؤالات زیر پاسخ داده شده است

1. چگونه میتوان هزینههای پروژه را بهصورت دقیق برآورد نمود؟

2. بودجهبندی واقعبینانه چگونه به موفقیت پروژه کمک میکند؟

3. چه راهکارهایی برای کنترل و گزارشدهی مؤثر هزینه وجود دارد؟

جایگاه مبانی ارائه شده در آموزشهای مؤسسه ACEMI

در نقشه راه جامع مدیریت ساخت مؤسسه مهندسی و مدیریت ساخت علویپور، دورهای در سطح مهارتهای سخت با عنوان "مدیریت یکپارچه مالی، حسابداری و هزینه در پروژه و سازمانهای پروژه محور" ارائه شده است که نهتنها ساختار مدیریت مالی و حسابداری پروژه را بهصورت کامل و اجرایی آموزش میدهد، بلکه یکپارچگی این ساختار را با ساختارهای برآورد هزینه، کنترل و مدیریت هزینه و شبکه جریان نقدینگی، بحثهای مدیریت اسناد و مدارک، آنالیز تأخیرات، مدیریت ادعا و مبانی حقوقی و قراردادی بهصورت کامل آموزش داده میشود. همچنین به جهت آشنایی با سایر دورهها و تاریخ برگزاری آنها میتوانید به بخش تقویم آموزشی مؤسسه مهندسی و مدیریت ساخت علوی پور مراجعه نمایید.

[1] migso-pcubed.com/The 4-Step Cost Management Process.

دانلود جزئیات این مقاله