در این مقاله به سؤالات زیر پاسخ داده شده است

1) آیا رویهای برای جبران خسارتهای ناشی از افزایش قیمت ارز در پیمانهای فاقد تعدیل وجود دارد؟

2) در چه پیمانهایی میتوان از دستورالعمل نحوه جبران آثار ناشی از افزایش قیمت ارز استفاده کرد؟

3) چه روشهایی برای محاسبه مبلغ جبران خسارت آثار ناشی از افزایش قیمت ارز وجود دارد؟

افزایش شدید نرخ ارز در سالهای اخیر، به یکی از اثرگذارترین متغیرهای اقتصادی در پروژههای عمرانی و سرمایهگذاری کشور تبدیل شده است. این نوسانات، بهویژه در پیمانهایی که فاقد هرگونه سازوکار تعدیل قیمت هستند، تعادل اقتصادی قراردادها را بر هم زده و در بسیاری موارد، هزینههای پیشبینینشدهای را به پیمانکاران تحمیل کرده است (برای مطالعه بیشتر به مقاله بند دردسرساز قراردادهای ساخت: تعدیل مراجعه فرمایید). نتیجه این وضعیت، کاهش توان مالی پیمانکار، افزایش اختلافات قراردادی و در مواردی توقف یا خاتمه پروژهها بوده است.

در چنین شرایطی، نبود ابزار قراردادی برای تطبیق قیمتها با واقعیتهای اقتصادی، ریسک مالی قابلتوجهی را متوجه پیمانکاران میکند. در پاسخ به این چالش، سازمان برنامه و بودجه کشور با صدور مجموعهای از دستورالعملها، تلاش کرده است بخشی از آثار ناشی از افزایش نرخ ارز در پیمانهای فاقد تعدیل را جبران کند. آخرین و مهمترین این اسناد، «دستورالعمل نحوه جبران آثار ناشی از افزایش قیمت ارز در پیمانهای ریالی فاقد تعدیل – نوبت چهارم» است که چهارچوب فعلی حاکم بر این موضوع را مشخص میکند.

این مقاله با رویکردی تحلیلی و کاربردی، به بررسی پیشینه این دستورالعملها، شرایط شمول، روشهای محاسبه، مثالهای عددی و در نهایت ارزیابی کارایی آن میپردازد.

تاریخچه دستورالعملهای جبران آثار افزایش قیمت ارز در پیمانهای فاقد تعدیل

در نظام فنی و اجرایی ایران، اصل بر آن است که تعدیل قیمت پیمان تنها در صورتی قابل اعمال باشد که بهصورت صریح در شرایط خصوصی پیمان پیشبینی شده باشد. در غیر این صورت، پیمان فاقد تعدیل تلقی شده و پیمانکار موظف است نوسانات متعارف بازار را در قیمت پیشنهادی خود لحاظ کند. این رویکرد تا پیش از جهشهای ارزی دهه ۱۳۹۰، بهطور نسبی کارآمد بود؛ اما افزایش ناگهانی نرخ ارز و تورمهای غیرقابل پیشبینی، ضعف این سازوکار را آشکار ساخت.

از سال ۱۳۹۱، نخستین بخشنامههای جبران آثار تغییر قیمت ارز در پیمانهای فاقد تعدیل صادر شد. این بخشنامهها معمولاً بهصورت مقطعی و برای بازههای زمانی مشخصی از تاریخ ارائه پیشنهاد قیمت کاربرد داشتند. در ادامه، دستورالعملهای نوبت دوم و سوم با دامنه شمول گستردهتر و تمدیدهای متوالی ابلاغ شدند. نهایتاً در اسفند ۱۴۰۳، دستورالعمل نوبت چهارم بهعنوان آخرین نسخه لازمالاجرا صادر شد که نسبت به نسخههای قبلی، از شفافیت بیشتر در شرایط شمول، روشهای محاسبه و نحوه اجرا برخوردار است.

این دستورالعمل ماهیتی حمایتی و پسینی دارد؛ به این معنا که جایگزین تعدیل قراردادی نیست، بلکه برای پیمانهایی کاربرد دارد که در آنها تعدیل یا مابهالتفاوت قیمت پیشبینی نشده است. هدف اصلی آن، کاهش فشار مالی ناشی از افزایش نرخ ارز، جلوگیری از توقف پروژهها و حفظ توان اجرایی پیمانکاران است.

شرایط شمول دستورالعملهای جبران آثار افزایش قیمت ارز در پیمانهای ریالی فاقد تعدیل - نوبت چهارم

استفاده از این دستورالعمل منوط به تحقق همزمان شش شرط اساسی است.

- موضوع پیمان: این دستورالعمل شامل طرحها و پروژههایی میشود که به مدیریت، پدیدآوری و بهرهبرداری طرحهای سرمایهگذاری کشور مربوط هستند. مبنای این شرط، مادهی ۳ آییننامهی نظام فنی و اجرایی یکپارچه کشور (مصوبهی هیئت وزیران به شمارهی ۲۵۲۵۴ت ۵۵۷۶۹۷ مورخ 1400/03/08) است.

- کارفرمایان مشمول: دستگاههای مشمول مادهی ۵ قانون مدیریت خدمات کشوری و همچنین سایر نهادهایی که اعتبارشان از محل وجوه عمومی تأمین میشود، موظف به رعایت این دستورالعمل هستند. علاوهبر این، سایر اشخاص حقوقی نیز درصورت تأیید مقام ذیصلاح میتوانند از مفاد این دستورالعمل استفاده کنند.

- نوع مبلغ پیمان: تمام یا بخشی از مبلغ پیمان ریالی باشد. در پیمانهای ریالی - ارزی، تنها بخش ریالی مشمول دستورالعمل است. بنابراین، درصورتیکه بخشی از پیمان شامل موارد غیرریالی مانند تهاتر با ملک یا سایر داراییها باشد، تنها بخش ریالی پیمان مشمول اعمال مبالغ جبرانی خواهد بود و بخشهای غیرریالی از این مزایا برخوردار نخواهند شد.

- تعدیل: این دستورالعمل تنها شامل پیمانهایی میشود که تغییر خودکار قیمت (تعدیل یا مابهالتفاوت) در آنها پیشبینی نشده باشد، مگر موارد مستثناشده در خود دستورالعمل. به عبارت دیگر، پیمانهایی که قیمت آنها ثابت است، میتوانند از این دستورالعمل برای جبران افزایش نرخ ارز استفاده کنند و از جبران دوگانه جلوگیری میشود.

- مهلت ارائهی پیشنهاد: برای استفاده از این دستورالعمل، پیمانکار باید پیشنهاد قیمت خود را در بازه زمانی از 1399/04/01 تا 1403/06/31 ارائه کرده باشد.

- تأیید بالاترین مقام: استفاده از دستورالعمل صرفاً پس از تأیید بالاترین مقام دستگاه اجرایی، با بررسی مبانی برآورد، مبانی قیمت پیشنهادی، نحوهی ارجاع کار و علت تغییر نرخ امکانپذیر است.

روشهای محاسبه مبالغ جبرانی

دستورالعمل نوبت چهارم دو روش اصلی برای محاسبه مبالغ جبرانی پیشبینی کرده است که انتخاب آنها به ماهیت پیمان و میزان ارزبری آن بستگی دارد.

روش الف) تعیین تفاوت قیمت ارز

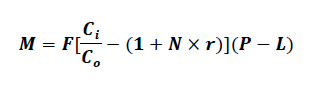

این روش برای محاسبه و پرداخت مبالغ جبرانی ناشی از افزایش نرخ ارز در پیمانهای فاقد تعدیل یا مابهالتفاوت بهکار میرود. کاربرد آن زمانی است که بر اساس نیاز و الزام کارفرما، خرید مصالح، قطعات، تجهیزات و خدمات موضوع پیمان دارای سهم ارزبری مستقیم باشد و پیمانکار موظف گردد این اقلام را به نفع فروشندهی خارجی و به روش مورد تأیید کارفرما خریداری نماید. در این شرایط، افزایش هزینهی ناشی از تغییر نرخ ارز طبق رابطهی 1 محاسبه میشود:

رابطهی 1:

در این رابطه:

M: مبلغ جبرانی ناشی از اعمال این دستورالعمل بر حسب ریال؛

C0: نرخ پایه ارز (یورو) معادل 506،978 ریال؛

تبصرهی ۱: درصورتیکه پیمانکار در پیشنهاد قیمت خود (تجزیه بها یا اسناد مشابه) نرخ ارز بالاتری را لحاظ کرده باشد، همان نرخ جایگزین C0 میشود؛

Ci: نرخ ارز در زمان «انتقال وجه به فروشنده خارجی» یا «ورود کالا به کارگاه» (هرکدام زودتر باشد) که بر اساس نرخ فروش حواله در سامانهی سنا تعیین میگردد؛

تبصرهی ۲: اگر پیمانکار از ارز ترجیحی یا ثبت سفارش استفاده کند، نرخ مربوطه در محاسبهی Ci ملاک عمل خواهد بود. همچنین اگر در فرایند ترخیص کالا از گمرک، مابهالتفاوت نرخ ارز مطالبه شود، پس از ارائهی مستندات و تأیید کارفرما در Ci منظور میگردد؛

r: تعداد ماههای سپریشده از 1403/07/01 تا زمان تعیین Ci؛

در صورت فاصلهی بیش از سه ماه بین «آخرین مهلت ارائهی پیشنهاد قیمت» و «ابلاغ یا مبادلهی قرارداد»، چنانچه این تاخیر ناشی از قصور پیمانکار نباشد، حداکثر سه ماه از مقدار r کسر میشود؛

در مدت اولیهی پیمان و در دورهی تاخیرات غیرمجاز، مقدار r افزایش مییابد؛ اما در دوره تاخیرات مجاز افزایش نمییابد؛

F: ضریب جبران هزینههای مستقیم و غیرمستقیم (ثبت سفارش، تبدیل ارز، گشایش اعتبار اسنادی و کارگزاری بانکی)؛

- پیمانهای عمرانی و قراردادهای خرید: 1.15

- پیمانهای غیرعمرانی: 1.20

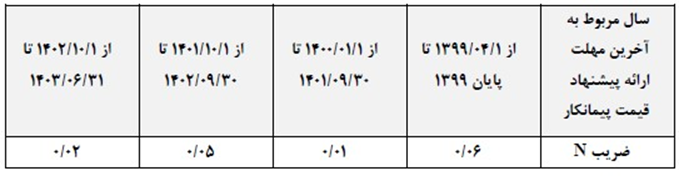

N: نرخ پیشبینیشدهی افزایش ماهانهی ارز (مطابق جدول1)؛

جدول 1. تغییرات مقدار قابل پیشبینی افزایش ماهانهی نرخ ارز (ضریب N)

P: بخش ریالی مرتبط با خریدهای ارزی مشمول دستورالعمل؛

برای خرید کالا و تجهیزات: مبلغ ریالی ثبت سفارش یا معامله، تقسیم بر 1.06؛

برای خدمات ارزی: مبلغ معادل ریالی مندرج در قرارداد؛

L: مبلغ پیشپرداخت مستهلکنشده تا تاریخ 1403/07/01؛

این مبلغ در اولین صورتحساب ناشی از اعمال دستورالعمل بهطور کامل کسر میشود؛ درصورت ناکافی بودن، مابهالتفاوت از صورتوضعیتهای بعدی کسر خواهد شد؛

توزیع آن میان بخشهای مختلف کارکرد پس از 1403/07/01براساس وزن هر بخش انجام میشود؛

K: درصد نیاز به پرداخت ارز (ارزبری) قرارداد؛

اگر در قرارداد ذکر نشده باشد، پیمانکار باید بهصورت مستند پیشنهاد دهد و مشاور پس از بررسی فنی و تأیید کارفرما آن را تعیین میکند. این عدد بهعنوان پیوست جداییناپذیر قرارداد ملاک عمل خواهد بود؛

P0: مبلغ قرارداد (ریال) (جدیدترین مبلغ قرارداد همراه با کارهای تغییرکرده و قیمتهای جدید).

در صورتیکه P بر اساس ارز واریزی تعیین شود، برای تبدیل به ریال از نرخ ارز مندرج در قرارداد یا میانگین نرخ حواله در سامانهی سنا طی ۷ روز کاری قبل از آخرین مهلت ارائه پیشنهاد استفاده میشود، در هر حال باید شرط SP < K´P0 برقرار باشد؛

در اجرای این روش، چند نکته باید رعایت شود. نخست آنکه اگر نتیجه محاسبه مبلغ جبرانی (M) منفی باشد، این مبلغ صفر در نظر گرفته میشود. همچنین تمامی تاریخهای مورد استفاده در محاسبات، مانند تاریخ گشایش اعتبار اسنادی، تسویه با بانک عامل، معامله ارز یا ورود کالا به کارگاه، باید دقیقاً با برنامهی زمانبندی مصوب قرارداد مطابقت داشته باشد. درصورتیکه پیمانکار به دلیل قصور یا تأخیر خود اقدامهای لازم را دیرتر از موعد مقرر انجام دهد، نرخ ارز پایینتر (بین زمان برنامهریزیشده و زمان واقعی اقدام) ملاک محاسبه قرار خواهد گرفت. اما اگر تأخیر ناشی از قصور پیمانکار نباشد، تاریخ واقعی انتقال یا تسویه ارز مبنای محاسبهی نرخ ثانویه ارز (Ci) خواهد بود.

مثال) قراردادی را در نظر بگیرید که قسمتی از آن مربوط به خرید تجهیزات مکانیکی به صورت ارزی میباشد. مشخصات کلی این قرارداد به شرح زیر است.

- آخرین مهلت ارائهی پیشنهاد قیمت پیمانکار: 1402/06/31؛

- تاریخ شروع قرارداد: 1403/08/01؛

- مدت اولیهی قرارداد: ۱۲ ماه شمسی؛

- پروژه دارای بیمهی غیرعمرانی است.

حال در نظر بگیرید پیمانکار خرید تجهیزات را در تاریخ 1403/08/30 انجام میدهد. با فرض اینکه مبلغ مربوط به خرید این تجهیزات در قرارداد برابر با 20.000.000.000 ریال بوده و همچنین پیشپرداخت مستهلکنشده برابر با 10.000.000.000 ریال باشد. مبلغ تعدیل این قرارداد طبق روش الف و ب به صورت زیر مشخص میشود.

محاسبهی روش الف) تعیین تفاوت قیمت ارز

محاسبهی مبالغ جبرانی با استفاده از رابطهی 1 به شرح زیر انجام میشود:

گام اول: ضریب جبران هزینهها (F) برای قراردادهای دارای بیمهی غیرعمرانی F برابر با 20/1 است؛

گام دوم: نرخ ارز پایه و نرخ ارز انتقال (C0 و Ci)؛

C0 = 506,978 ریال؛

Ci = 539,843 ریال (نرخ حوالهی فروش در تاریخ 1403/08/30 از سامانهی سنا)؛

گام سوم: مقدار قابل پیشبینی افزایش ماهانه نرخ ارز (N) از جدول 1 برابر 0.20 در نظر گرفته میشود؛

گام چهارم: تعداد ماه سپری شده از تاریخ 1403/07/01 تا تاریخ انتقال ارز (r)، مهر و آبان 1403 است. بنابراین r برابر 2 میشود؛

گام پنجم: مبلغ بخش مورد نظر قرارداد (P) برای خرید کالا و تجهیزات برابر است با:

گام ششم: پیشپرداخت مستهلکنشده (L) برابر است با 10,000,000,000 ریال

گام هفتم: با جایگذاری مولفههای فوق مبلغ تعدیل برابر خواهد بود با:

روش ب) تعیین تعدیل نرخ پیمانها بر اثر تغییر قیمت ارز

این روش مخصوص پیمانهایی است که فاقد تعدیل بوده و بر اساس فهرستهای بهای واحد پایه (ابلاغی سازمان برنامه و بودجه کشور) یا فهرست بهای خاص مصوب شورای عالی فنی منعقد شدهاند (برای مطالعه بیشتر به مقاله نقش فهرست بها و مقادیر در صورت وضعیتهای صنعت ساخت مراجعه فرمایید).

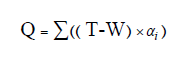

در این روش، پیمانکار موظف است برای کارهای انجامشده که مشمول دستورالعمل میشوند، علاوهبر صورتوضعیت معمول پیمان، یک صورتحساب جداگانه مربوط به اعمال این روش تهیه و به کارفرما ارائه کند. مبلغ جبرانی این صورتحساب از رابطهی 2 محاسبه میشود:

رابطهی 2:

Q: مبلغ جبرانی ناشی از اعمال این دستورالعمل برای هر صورتوضعیت (برای آشنایی بیشتر، مقاله نحوه صورتوضعیت نویسی حرفهای در صنعت ساخت را مطالعه کنید)؛

T: مبلغ ناخالص کارکرد در هر فصل یا رشتهی فهرست بهای واحد پایه؛

W: پیشپرداخت مستهلک نشده تا تاریخ 1403/07/01.

پیشپرداخت مستهلکنشده در اولین صورتحساب ناشی از این دستورالعمل بهصورت یکجا از مبلغ کارکرد کسر میشود. اگر کارکرد کافی نباشد، ماندهی پیشپرداخت از صورتوضعیتهای بعدی کسر خواهد شد تا زمانی که بهطور کامل تسویه گردد. توزیع این کسر در بین فصول یا رشتهها متناسب با وزن هر بخش در کارکردهای بعد از 1403/07/01 صورت میگیرد.

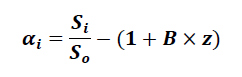

ضریب جبرانی هر فصل یا رشته از رابطهی 3 محاسبه میشود:

رابطهی 3:

S0: شاخص دوره پایه، برابر با شاخص سهماهه دوم سال 1403؛

Si: شاخص دورهی انجام کار؛

B: مقدار تورم فرضی، مطابق جدول2؛

جدول 2 . تغییرات مقدار تورم فرضی (ضریب B)

z: تعداد ماههای سپریشده از 1403/07/01 تا تاریخ انجام کار.

مثال: اگر فعالیتی در آبان 1403 انجام شده باشد، z = 2 خواهد بود.

چنانچه فاصلهی زمانی میان آخرین مهلت ارائهی پیشنهاد قیمت پیمانکار تا تاریخ ابلاغ یا مبادلهی قرارداد بیش از سه ماه باشد، درصورتیکه این تاخیر ناشی از قصور پیمانکار نباشد، حداکثر تا سه ماه از مقدار پارامتر z کسر خواهد شد. این تعدیل موجب میشود اثر تاخیرهای خارج از اختیار پیمانکار بر محاسبات جبرانی کاهش یابد و پیمانکار متضرر نگردد.

درصورتیکه مدت پیمان طبق ضوابط قرارداد تمدید شود، مقدار پارامتر z در مدت اولیهی پیمان و همچنین در دورهی تاخیرات غیرمجاز افزایش مییابد، اما در دورهی تاخیرات مجاز تغییری نخواهد داشت. به عبارت دیگر، تنها تاخیرات غیرمجاز بر افزایش z اثرگذارند و در این حالت شاخصهای مورد استفاده مشابه بخشنامهی شمارهی 101/173073 محاسبه و ملاک عمل قرار میگیرند (برای شناخت تاثیر تاخیر بر شاخصهای تعدیل به مقاله ۴ اشتباه در تعدیل؛ چرا محاسبات شما در زمان تاخیر غلط است؟ مراجعه فرمایید). همچنین باید توجه داشت که در این روش برای محاسبهی پارامتر z از میانگینگیری دورههای زمانی استفاده نمیشود، بلکه هر دوره بهصورت مستقل لحاظ خواهد شد.

منظور از «انجام کار» در این دستورالعمل، ایفای تعهدات قراردادی پیمانکار در تأمین کالا یا انجام خدمات است که توسط کارفرما تحویل گرفته میشود. بنابراین معیار اصلی تحقق کارکرد، پذیرش رسمی کار از سوی کارفرماست. در قراردادهای مرتبط با تأمین تجهیزات، قطعات یا مصالح که در آنها دورهی انجام کار بهطور دقیق مشخص نشده است، تاریخ تحویل هر بخش از تجهیزات یا مصالح به کارفرما مبنای تعیین دورهی انجام کار قرار خواهد گرفت.

در نهایت برای تعیین شاخصهای پایه و جاری (S₀ و Sᵢ) در پیمانهایی که بر اساس فهارس بهای واحد پایه یا فهرست بهای خاص شورای عالی فنی منعقد شدهاند، از شاخصهای فصلی گروهی استفاده میشود. این شاخصها مرجع اصلی محاسبات بوده و مبنای تطبیق تغییرات قیمت ارز در دورههای مختلف محسوب میگردند.

محاسبهی مثال ذکر شده با روش ب (با فرض مشابهتسازی تجهیزات خریداری شده با رشتهی تأسیسات مکانیکی)

در این روش، محاسبه بر اساس شاخصهای تعدیل آحادبها و دورهی انجام کار انجام میشود (در مقاله محاسبه گامبهگام مبلغ صورتوضعیت تعدیل به نحوه محاسبه مبلغ تعدیل اشاره شده است). مبلغ جبرانی هر صورتوضعیت از رابطههای 2 و 3 به شرح زیر بدست میآید:

گام اول: مبلغ ناخالص کارکرد (T) برابر است با 20,000,000,000 ریال

گام دوم: پیشپرداخت مستهلکنشده (W) برابر است با 10,000,000,000 ریال

گام سوم: شاخص دورهی انجام کار (Si) با شاخص آبانماه 1403 (سه ماهه سوم) برای رشتهی تأسیسات مکانیکی برابر است با 10073.4

گام چهارم: شاخص دورهی پایه (S0) برای شاخص سهماهی دوم 1403 برابر است با 8636.1

گام پنجم: میزان تورم فرضی (B) مطابق جدول 2 برابر است با 0.025

گام ششم: تعداد ماه سپریشده از 1403/07/01 تا تاریخ انجام کار (z) برابر است با 2.

گام هفتم: با جایگذاری مولفههای فوق مبلغ جبرانی ناشی از اعمال این دستورالعمل برابر خواهد بود با:

مقایسه نتایج نشان میدهد که مبلغ جبرانی در دو روش میتواند تفاوت قابلتوجهی داشته باشد؛ این اختلاف ناشی از تفاوت در مبنای محاسبه، تاریخهای مبنا و نحوهی اعمال نرخ ارز یا شاخصهای تعدیل است. در مثال فوق، روش ب مبلغ بالاتری محاسبه کرده است، اما این وضعیت همواره صادق نیست و در برخی شرایط ممکن است روش الف میزان بالاتری داشته باشد یا هر دو روش به مقادیر تقریباً مشابه برسند.

نظام فنی و اجرایی امکان استفاده از ترکیب این دو روش را نیز در صورت توافق پیمانکار و کارفرما پیشبینی کرده است، مشروط بر اینکه هیچ مبلغی بهصورت همزمان از هر دو روش تعدیل نشود.

جمعبندی

دستورالعمل نحوه جبران آثار ناشی از افزایش قیمت ارز (نوبت چهارم) را میتوان یکی از مهمترین ابزارهای حمایتی موجود برای پیمانهای فاقد تعدیل دانست. این دستورالعمل، هرچند نمیتواند تمامی هزینههای واقعی ناشی از نوسانات شدید ارزی را پوشش دهد، اما در عمل نقش مؤثری در کاهش فشار مالی پیمانکاران و جلوگیری از توقف پروژهها ایفا میکند. با این حال، بهترین راهکار همچنان پیشبینی سازوکارهای تعدیل و مدیریت ریسک ارزی در مرحله انعقاد قرارداد است و این دستورالعمل باید بهعنوان ابزاری مکمل مورد استفاده قرار گیرد.

جایگاه مبانی ارائه شده در آموزش های موسسه ACEMI

انتشارات موسسه مهندسی و مدیریت ساخت علویپور با آگاهی از ضعف قراردادها و بخشنامههای داخلی در خصوص تعدیل قیمتها و جبران آثار ناشی از افزایش قیمت ارزو همچنین تسلط بر معتبرترین استانداردهای بینالمللی صنعت ساخت در راستای ارتقای این دانش و کاهش اختلافات قراردادی در کشور اقدام به انتشار کتاب "راهنمای جامع تعدیل در پروژههای صنعت ساخت محاسبهی تعدیل قیمت، خسارت دیرکرد در پرداخت آن و جبران آثار افزایش نرخ ارز" نموده که در این کتاب علاوه بر شفافسازی ابهامات بخشنامههای داخلی و حل مثالهای جامع عددی و مفهومی و پیادهسازی اصولی تعدیل قیمت در قراردادها و بررسی مکاتبات و استفساریههای سازمان برنامه و بودجه، به تشریح استانداردهای بینالمللی در حوزه تعدیل قیمت پرداخته و راهکارهایی برای ضعف قراردادهای داخلی ارائه مینماید. برای کسب اطلاعات بیشتر از سایر کتابهای منتشر شده توسط این مجموعه به صفحه انتشارات موسسه مراجعه فرمایید.

دانلود جزئیات این مقاله