در پروژههای صنعت ساخت، اگر هزینههای یک پیمانکار به دلیل قصور کارفرما از مبلغ قرارداد فراتر رود، پیمانکار میتواند از روشهای مختلفی برای مطالبه خسارت و دریافت غرامت عادلانه استفاده کند (در این مقاله به مدیریت ادعا از دید پیمانکاران پرداخته شده است). برای موفقیت در این ادعا، پیمانکار باید ثابت کند که حق دریافت خسارت به دلیل قصور کارفرما را دارد و همچنین میزان خسارتی را که به دلیل این قصور متحمل شده است، مشخص کند. حتی اگر مبلغ دقیق خسارت مشخص نباشد و صرفاً بر اساس برآورد باشد، باز هم امکان جبران خسارت وجود دارد. روشهای مختلفی برای محاسبه این خسارات وجود دارد مانند روش هزینه کل (Total Cost Method)، روش حکم هیئتمنصفه (Jury Verdict Method)، روش Quantum Meruit، روش برآورد A/B، روش برآورد دلتا و روش تحلیل خسارت های مجزا/ انحراف هزینه، در این مقاله به روش خسارات هزینه کل اصلاح شده (Modified Total Cost Method) پرداخته میشود (برای آشنایی بیشتر با روشهای محاسبه خسارت در ادعاها به مقاله نحوه محاسبه خسارت در ادعاها چگونه است؟ مراجعه کنید).

1. روش هزینه کل اصلاح شده

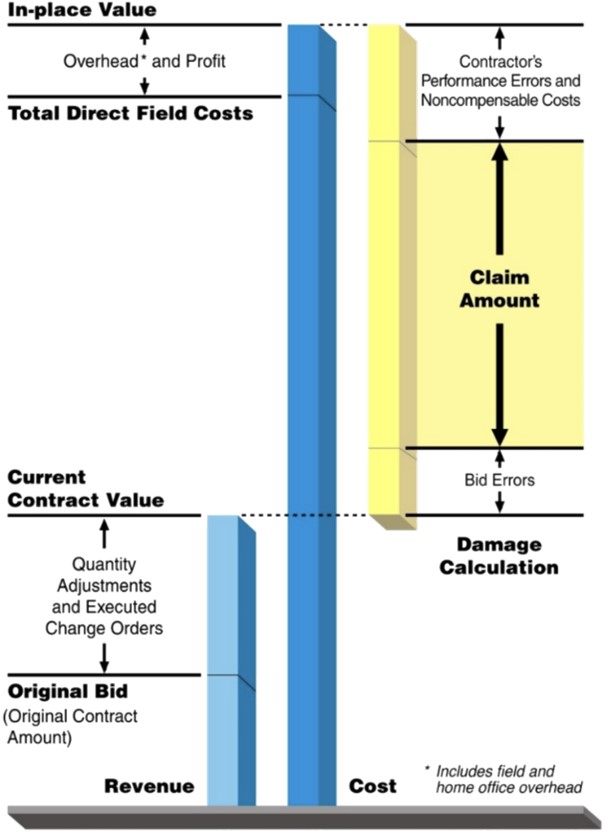

این روش یک شیوه تحلیل خسارت است که مبلغ ادعا را با محاسبه اختلاف بین هزینه تعدیلشده اجرای پروژه و مبلغ تعدیلشده پیشنهاد اولیه تعیین میکند. هزینه تعدیلشده اجرای پروژه با در نظر گرفتن ارزش نهایی پروژه (مجموع هزینههای اجرایی، بالاسری، سود و ضمانتنامه) محاسبه میشود و سپس هزینههای ناشی از اشتباهات عملکردی پیمانکار و سایر هزینههای غیرقابل جبران از آن کسر میشود. مبلغ تعدیلشده پیشنهاد اولیه از طریق تعدیل مبلغ پیشنهادی اصلی (مبلغ قرارداد) برای تغییرات انجامشده (Change Orders) و خطاهای شناساییشده در پیشنهاد اولیه تعیین میشود.

همانطور که در شکل ۱ نشان داده شده است، روش هزینه کل تعدیلشده مشابه روش حکم هیئتمنصفه است، با این تفاوت که در این روش، پیمانکار خودش ارزش ادعا را با اعمال اصلاحات در هزینههای غیرقابل جبران و خطاهای پیشنهاد اولیه تنظیم میکند، در حالی که در روش حکم هیئتمنصفه، این تعدیلات توسط "هیئت منصفه" یا "داور" انجام میشود.

2. چرا روش هزینه کل اصلاحشده از روش هزینه کل مورد توجه بیشتری قرار میگیرد؟

روش هزینه کل اصلاحشده نسبت به روش هزینه کل از جایگاه بالاتری برخوردار است، اما پیمانکار همچنان باید چهار شرط مربوط به روش هزینه کل را برآورده کند، که عبارتند از:

- عدم امکان اثبات زیانهای واقعی با دقت معقول،

- معقول بودن هزینههای پیشنهادی/بودجهای،

- معقول بودن هزینههای واقعی پیمانکار،

- عدم مسئولیت پیمانکار در قبال هزینههای اضافی.

3. چه زمانی از روش هزینه کل اصلاحشده استفاده میشود ؟

استفاده از روش هزینه کل اصلاحشده برای پیمانکاران در پروژههای صنعت ساخت که با تاخیر در برنامه زمانبندی، کاهش بهرهوری و تعداد زیادی ادعاهای حلنشده مواجه هستند، مزیتهایی به همراه دارد. این ادعاها معمولاً به هم پیوسته بوده و شامل عناصر تغییرات و تاثیرات بر کارهای بدون تغییر هستند.در چنین مواردی، نگهداری سوابق دقیقی که بتوان هزینههای متحملشده را به مشکلات مشخصی در پروژه مرتبط کرد، معمولاً غیرممکن یا بسیار دشوار است. علاوه بر این، این روش در شرایطی که محاسبه خسارات از طریق روشهای دیگر بهشدت دشوار یا غیرعملی باشد، مناسبتر است. بااینحال، پیمانکار باید خطاهای خود در برآورد هزینه و اجرا را شناسایی کرده و بهطور دقیق کمیسازی کند تا بتواند از این روش استفاده نماید.

4. بررسی تاثیر روش هزینه کل اصلاحشده بر کارفرما و دفاع از ادعا

ازآنجاکه روش هزینه کل اصلاحشده ممکن است منجر به مبلغ ادعای بالاتری نسبت به سایر روشها شود، کارفرما ممکن است متضرر شود. بااینحال، یکی از مزایای این روش برای کارفرما این است که دادگاه معمولاً پیمانکار را ملزم به افشای سوابق هزینهای خود میکند. این امر به کارفرما فرصت میدهد تا تحلیل مستقلی از خسارات انجام داده و برای دفاع از ادعا آماده شود.

با بررسی سوابق هزینهای پیمانکار، کارفرما ممکن است بتواند نشان دهد که افزایش هزینههای اضافی ناشی از خطاهای برآورد یا اشتباهات اجرایی پیمانکار بوده است. همچنین، کارفرما میتواند اثبات کند که برخی از حسابهای هزینهای که افزایش هزینه را نشان میدهند، هیچ ارتباطی با مشکلات ایجادشده توسط کارفرما ندارند یا حداقل، برخی از فعالیتها تحت تاثیر هر دو طرف قرار گرفتهاند، درحالیکه پیمانکار بهاشتباه کارفرما را مسئول ۱۰۰ درصد افزایش هزینهها میداند (در این مقاله به دلایل اصلی ادعاها و اختلافات در مگا پروژهها پرداخته شده است).

5. بررسی دیدگاه دادگاهها درباره روش هزینه کل اصلاحشده

1.5. پرونده Robert McMullan & Sons, Inc

در پرونده Robert McMullan & Sons, Inc.، یکی از هیئتهای داوری روش هزینه کل اصلاحشده را اتخاذ کرد و دریافت که ادعای پیمانکار تقریباً از ابتدای قرارداد شکل گرفته و در طول پروژه بهطور مداوم گسترش یافته است. هیئت داوری اعلام کرد که تلاش برای تفکیک تاخیرها و زمانهای از دسترفته، برآوردهای مربوط به راهاندازی و جمعآوری تجهیزات و ارزیابی موانع و کاهش بهرهوری در مقایسه با زمان عادی، اقدامی بیهوده خواهد بود، زیرا در نهایت، نتیجه باید به هزینه کلی تجربهشده نزدیک شود. این هیئت همچنین تاکید کرد که تفکیک دقیق کارهای قراردادی از کارهای اضافی، اگر غیرممکن نباشد، بسیار دشوار خواهد بود.

2.5. پرونده Sovereign Construction Company, Ltd

کار غیرکارآمد یک مقوله ناملموس است و امکان اندازهگیری مستقیم آن وجود ندارد. برای شناسایی و سنجش ناکارآمدی، باید آن را با یک استاندارد پذیرفتهشده مقایسه کرد.

یکی از انتقاداتی که کارفرما گاهی در پروندههای پیچیده مربوط به کاهش بهرهوری مطرح میکند این است که پیمانکار میبایست کارهای تغییریافته یا اضافی را به شیوهای متفاوت اجرا میکرد و با مدیریت بهتر، میتوانست مشکل را با هزینه کمتری برطرف نماید.

3.5. پرونده Great Lakes Dredge & Dock Co. v. United States

در پرونده Great Lakes Dredge & Dock Co. v. United States، کارفرما ادعا کرد که پیمانکار میتوانست برای حل یک مشکل پیچیده روش بهتری را انتخاب کند، درحالیکه بر اساس قرارداد، مسئولیت پرداخت هزینهها بر عهده کارفرما بود. بااینحال، دادگاه استدلال کارفرما را نپذیرفت و تاکید کرد که به راهحلهای فرضی و جایگزین توجهی ندارد. در نتیجه، دادگاه روش هزینه کل اصلاحشده را اتخاذ کرد و اعلام کرد:

برای اثبات میزان افزایش هزینههای خود، شاکی مدارکی ارائه کرده است که نشان میدهد برآورد هزینههای اولیه و هزینههای واقعی آن چه مقدار بودهاند. وی اختلاف این دو مقدار را با در نظر گرفتن برخی اشتباهات در برآورد اولیه که به آنها اذعان دارد و همچنین برخی هزینههایی که تأیید کرده ناشی از مواجهه با آب زیرزمینی نبودهاند، تعدیل کرده است.

دادگاه دریافت که پیمانکار پروژه را با پیشنهاد قیمت پایینتر از واقعیت برآورد کرده است و به همین دلیل، پیشنهاد شاکی را اصلاح کرد. سپس دادگاه پیشنهاد اصلاحشده را با هزینههای واقعی انجام کار مقایسه نمود. دادگاه همچنین برای هزینههایی که به گفته پیمانکار، مربوط به مسئولیت کارفرما نبود، تنظیمات لازم را انجام داد.

4.5. پرونده S. Leo Harmonay Inc. v. Binks Manufacturing Company

یک دادگاه در نیویورک نیز این اصل را در پرونده S. Leo Harmonay Inc. v. Binks Manufacturing Company مورد بحث قرار داد:

اصول در قانون خسارت این است که کسی که از آسیب شکایت میکند، مسئول اثبات میزان ضرری است که متحمل شده؛ خسارات ناشی از تاخیر نیز از این قاعده مستثنی نیستند. از طرف دیگر، دادگاهها اغلب به این نکته توجه کردهاند که میزان ضرری که بهدلیل تاخیر، مانند ادعای کاهش بهرهوری در این پرونده، به وجود آمده، ممکن است اثبات آن دشوار باشد. بنابراین، دادگاهها به شاکی اجازه دادهاند که حتی در مواردی که بهوضوح مقدار خسارت غیرقابل تعیین است و با پیچیدگیها و مشکلاتی همراه است، اگر خسارت ناشی از خطا باشد، جبران خسارت کند. قانون در چنین مواردی بهاندازه کافی واقعگراست که برای رفع ضرورت انعطافپذیر باشد.

خسارتها نیاز به اثبات با دقت ریاضی ندارند. روش هزینه کل اصلاحشده از بهترین اطلاعات موجود برای تعیین مقدار ممکن خسارتها با دقت کافی استفاده میکند. "علاوه بر این، مدارک خسارت ممکن است شامل احتمالات و استنباطها باشد.

هیئت بررسی دعاوی قراردادهای دولتی (ASBCA) اشاره کرده است:

در صورتی که پیمانکار ثابت کند که به دلیل تغییرات، تاخیرهای کارفرما و عوامل مشابه متحمل هزینههای اضافی شده است، صرف این که مبلغ تعدیل منصفانه را نمیتوان با دقت ریاضی محاسبه کرد، لزوماً مانع دریافت خسارت نخواهد شد. در صورتی که برآوردی منصفانه و معقول قابل تعیین باشد، دادگاهها و هیئتهای رسیدگی چنین برآوردی را انجام دادهاند.

5.5. تایید روش هزینه کل اصلاحشده در دادگاه نیوجرسی

یک دادگاه نیوجرسی در سال ۲۰۰۹ بهطور قطعی تلاش یک پیمانکار اصلی را برای استفاده از روش هزینه کل اصلاحشده بهمنظور اثبات خسارات ناشی از تاخیر در دعاوی مطرحشده علیه مشاور طراحی در یک پروژه ساخت عمومی رد کرد. دادگاه همچنین تلاش پیمانکار برای استفاده از نظریه تاثیر تجمعی علت که شاکی آن را بهعنوان "اثر موجی" ناشی از چندین نقص طراحی توصیف کرده بود، رد کرد و اعلام کرد که "سؤالات قابل توجهی" در مورد توانایی پیمانکار در نشان دادن علت وجود دارد.

اگرچه دادگاه تشخیص داد که پیمانکار میتواند رسیدگی به سایر جنبههای ادعای خود را در محاکمه ادامه دهد، اما تأکید کرد که اجازه نخواهد داد پیمانکار با استناد به ادعای "تأثیر تجمعی" تاخیر و خسارتها، از سهلانگاری خود یا دیگر عوامل احتمالی تاخیر و خسارتهای نامرتبط با قصور طراح شانه خالی کند و تمامی مسئولیت را بر عهده طراح بگذارد.

6.5. تایید روش هزینه کل اصلاحشده در دادگاه کالیفرنیا

در سال ۲۰۱۰، دادگاه استیناف کالیفرنیا نظریه هزینه کل اصلاحشده را بهعنوان یک راهکار معتبر برای پیمانکاران تایید کرد. در این پرونده، پیمانکار ملزم به ارائه اسناد دقیق هزینههای واقعی خود نبود. در این پرونده یک پروژه تصفیهخانه فاضلاب، کارفرما بیش از ۳۰۰ دستور تغییر صادر کرد که شامل بیش از ۱۰۰۰ تغییر در طراحی و مشخصات پروژه بود. پیمانکار ادعا کرد که این تغییرات گسترده باعث افزایش هزینههای اجرای پروژه شده است و امکان ثبت دقیق هزینهها وجود نداشت. دادگاه استیناف اعلام کرد که اگر پیمانکار از نظر قراردادی تعهدی برای مستندسازی هزینههای واقعی خود نداشته باشد، میتواند از روش هزینه کل اصلاحشده برای دریافت خسارت استفاده کند. نحوه محاسبه خسارت در این روش به این صورت بود که ابتدا کل هزینه انجام پروژه محاسبه میشود. سپس مبلغ قرارداد اولیه از آن کسر میشود.

در روش هزینه کل اصلاحشده، اگر پیمانکار در افزایش هزینهها مقصر باشد، آن هزینهها از خسارت نهایی کسر میشود. در صورت نبود مستندات هزینهای، پیمانکار میتواند از برآوردهای مهندسی بهعنوان بهترین شواهد ممکن برای اثبات ادعای خود استفاده کند.

7.5. تایید روش هزینه کل اصلاحشده در دادگاه واشنگتن

در سال ۲۰۱۱، دادگاه استیناف واشنگتن روش هزینه کل اصلاحشده را تأیید کرد. کارشناس پیمانکار هزینههای غیرقابلقبول را از محاسبات حذف کرده و تأثیر مالی تاخیرهای ناشی از خود پیمانکار را نیز لحاظ کرده بود (در این مقاله به تاخیرات ناشی از قصور پیمانکار پرداخته شده است). همچنین، پیمانکار موفق شد ثابت کند که پیشنهاد اولیه او برای اجرای پروژه منطقی و معقول بوده است. این تصمیم نشان میدهد که دادگاهها در شرایطی خاص، در صورتی که پیمانکار بتواند محاسبات دقیق و منصفانهای ارائه دهد، روش هزینه کل اصلاحشده را معتبر میدانند.

بر این اساس، دادگاه روش هزینه کل اصلاحشده را پذیرفت و تأکید کرد که برای اثبات خسارات، پیمانکار باید نشان دهد که هزینههای پیشبینیشده و هزینههای واقعی چه مقدار بودهاند. اختلاف بین این دو مقدار، پس از اصلاح و حذف هزینههای غیرمرتبط، مبنای ادعای خسارت قرار خواهد گرفت.

در برخی پروندهها، دادگاه دریافت که پیمانکار پروژه را با قیمتی کمتر از مقدار واقعی برآورد کرده است. ازاینرو، دادگاه مبلغ پیشنهادی پیمانکار را اصلاح و تعدیل کرد و سپس آن را با هزینه واقعی اجرای پروژه مقایسه نمود. همچنین، هزینههای غیرمرتبط با قصور کارفرما از مبلغ ادعا کسر شد.

در این مقاله به سؤالات زیر پاسخ داده شده است

1. روش هزینه کل اصلاح شده چیست و چگونه عمل میکند؟

2. چه شرایطی برای استفاده از روش هزینه کل اصلاح شده لازم است؟

3. مزایا و معایب روش هزینه کل اصلاح شده چیست؟

4. چگونه دادگاهها و هیئتهای داوری به این روش نگاه میکنند؟

5. چه جایگزینهایی برای روش هزینه کل اصلاح شده وجود دارد؟

جایگاه مبانی ارائه شده در آموزش های موسسه ACEMI

در نقشه راه جامع مدیریت ساخت موسسه مهندسی و مدیریت ساخت علوی پور، در سطح مهارتهای سخت دورهای با عنوان "مدیریت ادعا و اختلافات در طول چرخه حیات پروژه" به صورت جامع ارائه شده و به طور مفصل به ادعاهای ناشی از تغییرات و فرایند مدیریت تغییرات در پروژهها میپردازد. باید توجه داشت که دوره "فرایند جامع آنالیز تاخیرات در پروژه" پیشنیاز این دوره است. به جهت آشنایی با سایر دورهها و تاریخ برگزاری آنها میتوانید به بخش تقویم آموزشی موسسه مهندسی و مدیریت ساخت علوی پور مراجعه نمایید.

[1] Modified Total Cost Method for Calculating and Presenting Damages in a Construction Claim, Long International.