زمانی که در رابطه با هزینه ها و اهمیت آنها در برنامه ریزی پروژه سخن میگوییم، باید به مفاهیم مهمی که در پشت آنها نهفته است آگاه بوده و بدانیم که با تغییر هر کدام از آنها چه اتفاقی در برنامه ریزی پروژه و بخصوص برنامه زمانبندی پروژه رخ خواهد داد. در این مقاله قصد داریم به بررسی چند مفهموم مهم پرداخته و انواع هزینه ها و تاثیر آنها را بر روی برنامه ریزی و زمانبندی پروژه بررسی نماییم. برای این امر، ابتدا باید هزینه های پروژه را شناخته و سپس اثر هر کدام را در قیاس با زمانبندی پروژه بررسی نماییم. هزینه هایی که عموما به دو دسته زیر طبقه بندی می شوند:

1. هزینه های مستقیم (Direct Costs)

2. هزینه های غیرمستقیم (Indirect Costs)

مجموع این دو هزینه در پروژه، در قالب هزینه کل (Total cost) قرار میگیرد. در ادامه به شرح مختصری در رابطه با هر کدام از موارد ذکر شده خواهیم پرداخت.

1. بررسی هزینه های مستقیم (Direct Costs)

هزینه های مستقیم (Direct Costs)، هزینه هایی هستند که به صورت مستقیم به پروژه و به یک فعالیت خاص قابل تخصیص بوده و میتوان به صورت مشخص آنها را کنترل نمود. این هزینه ها عموما شامل موارد زیر میشوند:

- هزینه پیمانکاران جزء (Subcontractors)

- هزینه مواد و مصالح (Material)

- هزینه نیروی کار (Labor)

- هزینه تجهیزات (Equipment)

باید اشاره نمود که هزینه های فوق شدیدا به زمان وقوع فعالیت و همچنین محدوده (Scope) پروژه وابسته بوده و با تغییر برنامه زمانبندی و روش هایی که برای اجرای فعالیت ها به کار گرفته میشوند، تغییر خواهند کرد. این امر بدان علت اتفاق میفتد که زمان وقوع فعالیتها بر بسیاری از این هزینه ها تاثیرگذار بوده و میتواند بخصوص به علت تغییر بهره وری در زمانهای متفاوت، باعث تغییر دو هزینه مهم نیروی کار (Labor) و تجهیزات (Equipment) گردد. به طور مثال، انجام عملیات حفاری در تابستان، پاییز و زمستان با یکدیگر متفاوت بوده و این موضوع عموما به علت تغییر بهره وری در عملکرد ماشین آلات رخ میدهد. از طرفی، یک فعالیت می تواند در زمان کمتری نسبت به شرایط طبیعی اجرا شده، اما برای اجرای سریعتر یک فعالیت، منابع بیشتری مانند نیروی کار، تجهیزات و ماشین آلات در هر روز نیاز است. در نتیجه هزینه های مستقیم (Direct cost) بیشتری باید پرداخت شده تا یک فعالیت با همان محدوده کاری، در زمان کوتاهتری صورت گیرد.

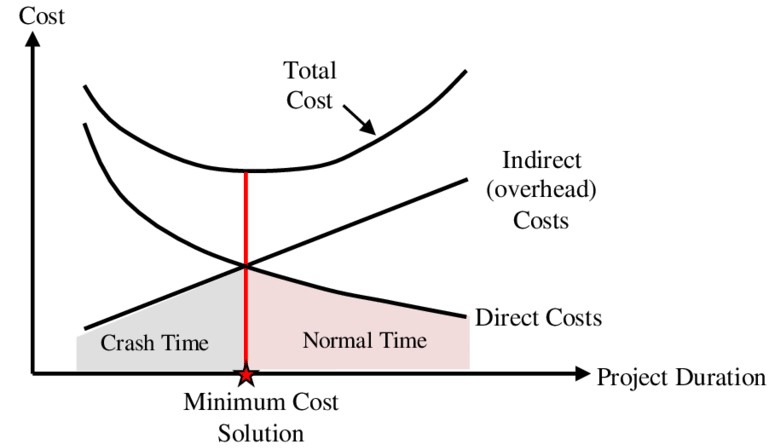

شکل 1. نمودار موازنه زمان-هزینه (هزینه های مستقیم، غیر مستقیم و کل پروژه در طول زمان)

با توجه به شکل 1، میتوان نتیجه گرفت که در سمت چپ نمودار، بیشترین هزینه مستقیم (Direct cost) و در سمت راست کمترین هزینه مستقیم (Direct cost) وجود دارد. عموما نقطه سمت چپ را، نقطه سقوط(Crashed point) و نقطه سمت راست را، نقطه طبیعی (Normal point) می نامند. این بدان معناست که اگر تمامی فعالیتها در شرایط طبیعی اجرا شوند، نیاز به منابع در هر روز کمتر بوده و طبیعتا هزینه مستقیم (Direct cost) پروژه کمتر خواهد بود. اما نقطه سقوط (Crashed point) بدان معناست که قصد داریم تمامی فعالیت ها را با حداکثر سرعت انجام دهیم، که طبیعتا به منابع بیشتری برای انجام اینکار نیاز بوده و باعث افزایش هزینه مستقیم (Direct cost) پروژه خواهد شد. اگرچه در این شرایط، پروژه در زمان سریعتری به اتمام خواهد رسید، اما باید توجه داشت که اگر قصد کاهش زمان اتمام پروژه را داریم، پروژه با هزینه مستقیم (Direct cost) و ریسک بالاتری مواجه خواهد بود. باید توجه داشت که انتخاب هر کدام از گزینه های فوق، به شرایط پروژه و تصمیم مدیران بستگی داشته و نمیتوان هیچ کدام از گزینه ها را به عنوان مناسبترین گزینه انتخاب نمود.

2. بررسی هزینه های غیر مستقیم (sIndirect Cost)

این هزینه ها، هزینه هایی هستند که به صورت مستقیم به یک فعالیت قابل تخصیص نبوده و برخی از آنها حتی نمیتوانند به پروژه به صورت مشخص تخصیص یابند. به طور مثال، اگرچه هزینه های بالاسری پروژه (Project Overhead) به یک پروژه قابل تخصیص بوده، اما نمیتوانند به یک فعالیت خاص تخصیص یابند. از طرف دیگر، هزینه های بالاسری سازمان (Home office overhead یا General overhead) هزینه هایی هستند که حتی نمیتوان به صورت مشخص به یک پروژه آنرا تخصیص داد.

اما نکته مهم در این بخش آنست که متاسفانه بسیاری تصور میکنند که هزینه های غیر مستقیم (Indirect Costs) را باید تنها هزینه ثابت به ازای هر روز، یعنی بالاسری ثابت (Fixed overhead) در نظر گرفت. باید اشاره نمود که در بسیاری از کتب قدیمی، این هزینه را به صورت خط مستقیم در نظر گرفته اند، که باور و ترسیم صحیحی نیست. از طرفی، باید توجه داشت که عموما هزینه های (Indirect Costs) به دو دسته زیر تقسیم بندی میشوند که اهمیت آنها نه فقط در برنامه ریزی پروژه، بلکه در آنالیز تاخیرات و مدیریت ادعا، مشخص میگردد.

الف. هزینه های بالاسری ثابت (Fixed overhead): عموما هزینه های ثابتی هستند که به حجم کار پروژه در هر روز ارتباطی نداشته و مبلغ ثابتی برای این هزینه ها باید پرداخت شود. مثلا فرض کنید شما منشی در سازمان خود دارید. پس چه پروژه ۱۰ روزه انجام شود و چه ۲۰ روزه، شما روزی به مقدار ثابت به این منشی حقوق پرداخت میکنید و تغییر حجم فعالیت روزانه پروژه تغییری در حقوق روزانه منشی ایجاد نمی کند. علاوه بر این، تغییر حجم کار روزانه پروژه، نیاز شما به تعداد منشی را نیز تغییر نخواهد داد (با فرض عدم ارتباط منشی با پروژه ها). مطلبی که در اینجا مهم است آنست که بخشی از هزینه مدیریتی، ثابت بوده که مربوط به بخش سازمانی شما میشود و با تغییر برنامه زمانبندی پروژه شما تغییری نکرده، اما باید در پیشنهاد قیمت مناقصه شما لحاظ گردد.

ب. هزینه های بالاسری متغییر (Variable overhead): این دسته هزینه ها اهمیت بسیاری دارند. این هزینه ها با تغییر روش اجرای فعالیتها تغيير میکنند و به حجم فعالیتها در هر روز وابسته هستند. برای مثال اگر قصد داریم فعالیتها را سریعتر انجام دهیم، تنها هزینه های منابع، نیروی کار، تجهیزات و ماشین آلات (هزینه های مستقیم) نیستند که دچار تغییر خواهند شد، بلکه هزینه های بالاسری متغیری نیز هستند که تغییر میکنند. به طور مثال، زمانی که قصد دارید پروژه خود را با نیروی کار، تجهیزات و ماشین آلات بیشتری انجام دهید، قطعا نه تنها به نیروی مدیریتی بیشتری داخل کارگاه پروژه نیاز خواهید داشت (هزینه بالاسری متغير)، بلکه برق، آب، انرژی، تجهیز کارگاه و پشتیبانی بیشتری نیاز خواهید داشت. این موارد تنها بخشی از هزینه های بالاسری متغییر (variable overhead) هستند که به آن اشاره شد و با تغییر برنامه زمانبندی تغییر میکنند.

در این بخش باید اشاره نمود که هزینه های بالاسری سازمان (Home office overhead یا General overhead) و هزینه های بالاسری پروژه (Project Overhead)، هزینه هایی هستند که میتوانند در قالب هزینه های بالاسری ثابت و متغیر تلقی گردیده و اثرات متفاوتی را بر روی هزینه پروژه ایجاد نمایند. به طور مثال، هزینه ضمانت نامه یک هزینه ثابت بوده که با تغییر حجم فعالیت روزانه تغییر نکرده، ولی هزینه نگهبانی میتواند یک هزینه متغیر باشد که با انجام کار در شب تغییر نماید.

3. نتیجه گیری

در نهایت با توجه به مباحث گفته شده، باید به این نکته اشاره کرد که هزینه های بالاسری متغییر (variable overhead cost)، باید نسبت به هزینه های دیگر متمایز گردند. این موضوع بدان علت است که اگر در پروژه هزینه سربار متغیر در نظر گرفته نشود، منحنی که در شکل 1 به صورت غیر خطی ترسیم شده، به صورت خطی ترسیم خواهد شد و در نتیجه تخمین هزینه اشتباهی را به دنبال خواهد داشت. در نهایت، این نکته از دو جهت حائز اهمیت است که:

1- در تدوین برنامه زمانبندی قصد داریم که با مناسبترین هزینه، پروژه را در زمان مناسب اجرا کنیم (مجموع هزينه مستقیم و غیر مستقیم). در نتیجه، ایجاد فرضیه و محاسبات نادرست، ما را به تصمیم اشتباهی خواهد رساند.

2- ترسیم شبکه نقدینگی و محاسبه تامین مالی نیز به دور از واقعیت دور خواهد بود.

اگرچه هزینه سربار ثابت با افزایش زمان پروژه بیشتر خواهد شد، اما هزینه سربار متغیر رفتاری مشابه هزینه های مستقیم داشته و با افزایش زمان پروژه عموما کاهش پیدا میکند. در واقع، به کارگیری منابع کمتر روزانه، به معنی هزینه مدیریتی کمتر خواهد بود. در مجموع میتوان گفت که هزینه های غیر مستقیم (هزینه های بالاسری ثابت و متغییر) با افزایش زمان پروژه روندی صعودی داشته، که نشان از تاثیر بالای هزینه بالاسری ثابت دارد.

جایگاه مبانی ارائه شده در آموزش های موسسه ACEMI

در نقشه راه جامع موسسه مهندسی و مدیریت ساخت علوی پور، در سطح مهارت های سخت دوره هایی با عناوین "برنامه ریزی، زمانبندی، ارزیابی و کنترل پروژه" و "مدیریت یکپارچه مدیریت مالی، حسابداری و هزینه" به صورت جامع ارائه شده است که میتوانید این مبانی را به شکل کاملی فرا گیرید. همچنین به جهت آشنایی با سایر دوره ها و تاریخ برگزاری آن ها می توانید به بخش تقویم آموزشی موسسه مهندسی و مدیریت ساخت علوی پور مراجعه نمایید.

علی اصغر خسروی لرگانی

4 ماه پیش

ممنون از زحمات شما و ارائه ی مقاله ی آموزشی و ارزشمندتان ، پیروز باشید...

پاسخپشتیبان

4 ماه پیش

با آرزوی موفقیت برای شما

پاسخ