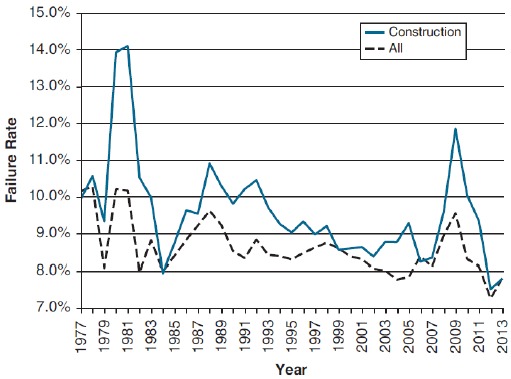

مدیریت مالی و حسابداری یکی از ارکان اصلی مدیریت در پروژه ها بوده و مدیران پروژه باید توجه ویژه ای به مباحث مدیریت مالی و حسابداری در پروژه ها داشته باشند. اما با وجود اهمیت این موضوع، متاسفانه بسیاری از افراد بر این باورند که مدیریت مالی و حسابداری پروژه های صنعت ساخت باید همانند دیگر پروژه ها پیاده سازی و مدیریت شوند، اما در واقعیت اینگونه نیست. صنعت ساخت به دلیل وجود ساختار متفاوت، پیچیده و ریسک بسیار بالاتری که نسبت به پروژه های دیگر دارد، نیازمند ایجاد و پیاده سازی یک سیستم مالی و حسابداری مختص به این صنعت و به صورت یکپارچه است. ساختاری که بتواند بخشهای حسابداری، هزینه و مالی را به یکدگیر یکپارچه ساخته و با مبانی حقوقی و قرارداد بخصوص در بخش مدیریت اسناد و مدارک برای تدوین لایحه تاخیرات و مدیریت ادعا به شکلی کارآمد به کار گرفته شود. عدم توجه به این موارد میتواند نه تنها باعث شکست پروژه ها گردد، بلکه ورشکستگی سازمانهای پروژه محور را نیز به همراه خواهد داشت. شاید به همین دلیل است که صنعت ساخت نسبت به تمامی صنایع دیگر از نرخ ورشکستگی بالاتری برخوردار است (شکل 1).

شکل 1. نرخ ورشکستگی در صنعت ساخت نسبت به سایر صنایع

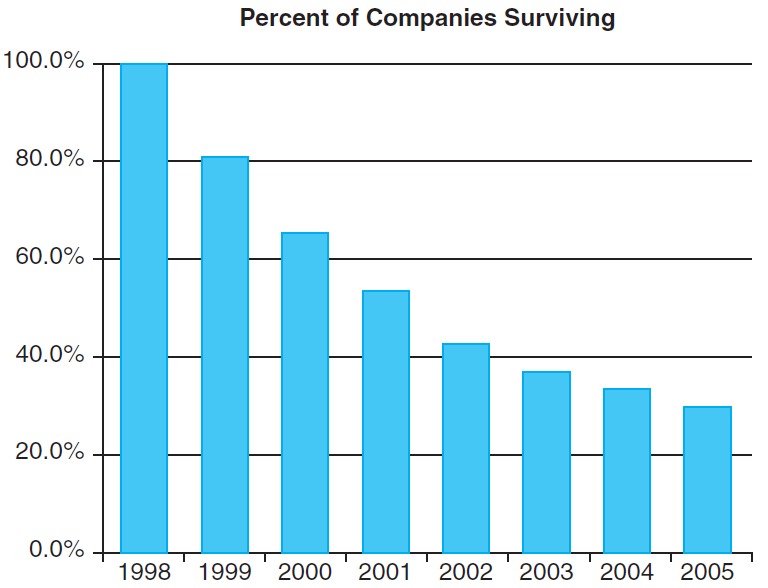

در سال 2007 میلادی اقتصاد آمریکا با رکود مواجه شد. صنعت ساخت آمریکا بیشترین ضربه را به صنعت این کشور وارد کرد و 19.8 درصد مشاغل خود را بین دسامبر 2007 تا ژوئن 2009 از دست داد. همچنین در سال 2010، بیکاری در صنعت ساخت به 20.1 درصد افزایش یافت. مطالعه دیگری نشان میدهد که از بین 27،536 شرکت فعال در صنعت ساخت، که همه آن ها در سال 1998 تأسیس شده بودند، بیش از 70 درصد از آن ها هفت سال بعد از شروع به کار ورشکست شدند (شکل 2).

شکل 2. درصد سازمانهای فعال در صنعت ساخت که از سال 1998 تا 2005 توانستند به بقا ادامه دهند.

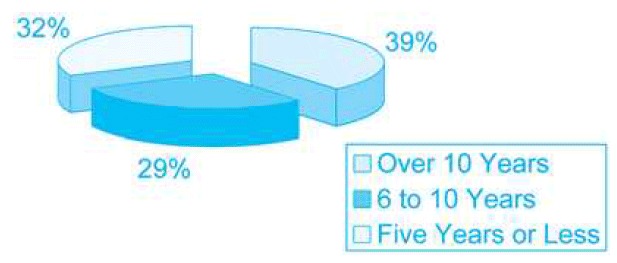

نکته جالب در این مطالعه آن بود که بیشترین میزان ورشکستگی مربوط به سازمانهایی بود که بیش از 10 سال از فعالیت آنها گذشته بود. این موارد در حالی است که از سال 1988، صنعت ساخت در مقایسه با همه صنایع دیگر نرخ شکست تجاری بالاتر از متوسط را تجربه کرده است. در شکل 3 میزان شکست این سازمانها را بر اساس سن فعالیت آن ها مشاهده می کنید.

شکل 3. میزان شکست کسب و کار ها بر اساس سابقه فعالیت

بر اساس نتایج موجود در شکل 3 می توان نتیجه گرفت:

- 39 درصد از این سازمانهای ورشکسته، بیش از 10 سال سابقه فعالیت داشته اند.

- 29 درصد از این سازمانهای ورشکسته، بین 6 تا 10 سال سابقه فعالیت داشته اند.

- 32 درصد از این سازمانهای ورشکسته، کمتر از 5 سال سابقه فعالیت داشته اند.

در نهایت می توان گفت سازمانهای بسیاری حتی با وجود سابقه حضور بیش از 10 سال در این صنعت، باز هم طعم شکست را چشیده اند و به صرف تجربه و سابقه نمی توان با پیچیدگیهای صنعت ساخت مواجه گردید.

1. دلایل شکست شرکت های صنعت ساخت

بر اساس گزارشی که از سوی دفتر اطلاعات اطمینان (دفتری که اطلاعات مربوط به اوراق ضمانت را جمع آوری می کند) منتشر شده است، شش نشانه هشداردهنده گسترده شناسایی شده است که نشان می دهد یک سازمان فعال در صنعت ساخت چرا دچار مشکل شده است؟ شش نشانه هشداردهنده که یک شرکت فعال در صنعت ساخت را با مشکل مالی روبرو می کند، عبارتند از:

1- سیستم های مدیریت مالی شرکت های فعال در صنعت ساخت موثر و ناکارآمد هستند و استراتژی های مالی به درستی طراحی و اجرا نشده است.

2- استفاده بیش از حد از وام های بانکی، بدان معنی که سازمان وام مازادی اخذ نموده و سطح بالاتری از اعتبار را ایجاد نموده است.

3- برآورد ناکارآمد و گزارش هزینه کار ضعیف و غیر موثر در دفاتر کل هزینه های پروژه (Job cost ledger)، به این معنی که اطلاعات ارائه شده در ارتباط با برآورد ها و گزارش هزینه های کار رضایت بخش نبوده و در ساختار و زمان نامناسبی ارائه شده اند.

4- تکنیک های مدیریت پروژه که توسط شرکت های فعال در صنعت ساخت استفاده می شوند، ضعیف و ناقص است و پروژه ها بر اساس الزامات صنعت ساخت مدیریت نمی شوند.

5- سازمانهای فعال در صنعت ساخت به طرحهای تجاری جامع تکیه نمی کنند. بنابراین تفکر قبل از انجام کار در تمرینات کاری آنها وجود ندارد. کار بدون برنامه ریزی مناسب اغلب منجر به شکست می شود.

6- خطوط ارتباطی مناسب در سازمانهای فعال در صنعت ساخت وجود ندارد. جریان هموار و آزاد اطلاعات برای پیشرفت و موفقیت هر کسب و کاری مهم است و عدم وجود ارتباطات موثر و ساختارهای اطلاعاتی یکی دیگر از دلایل ورشکستگی این سازمانها تلقی میشوند.

همچنین مطالعات دیگری نیز از سوی محققین انجام شده است، موارد مشابه دیگری را به شرح زیر بیان مینماید.

- بیش از 60 درصد شکست پروژه ها و بخصوص پیمانکاران دلایل مالی دارند.

- حدود 25 درصد شکست پروژه ها به عوامل کلان اقتصادی و بلایای طبیعی مربوط می شود.

- حدود 8 درصد شکست پروژه ها به مدیریت ضعیف پروژه و سازمان مرتبط می شود.

- حدود 4 درصد شکست پروژه ها به مسائل و درگیری های درون کسب و کار مربوط می شود.

- حدود 3 درصد شکست پروژه ها به شرایط بازار مرتبط می شود.

2. مدیریت مالی و حسابداری در صنعت ساخت

در واقع مدیریت مالی به نحوه استفاده از منابع مالی سازمان خلاصه می گردد. منابع سازمانها شامل: نقدینگی و دارایی ها (ماشین آلات، تجهیزات و...) بوده و بسیاری از تصمیمات مدیران در پروژه ها می تواند تاثیر مستقیمی بر روی مسائل مالی سازمان به جای بگذارد. برای مثال، می توان گفت انتخاب نوع پروژه، نحوه روش اجرا و تحویل پروژه (Project Delivery Systems)، نحوه تامین مصالح و تجهیزات مورد نیاز پروژه، نحوه تامین مالی پروژه و بسیاری از موارد مشابه دیگر، میتوانند بر روی مسائل مالی سازمانها تاثیر گذار باشند. طبق تعریف (PMBOK) از پروژه:

پروژه تلاشی موقتی با شروع و پایانی مشخص برای تولید محصول یا خدمتی منحصر به فرد است.

حال پروژه های صنعت ساخت دارای وضعیتی خاص تر نسبت به پروژه های صنایع دیگر هستند. پروژه های صنعت ساخت عمدتا با عدم قطعیت، ریسک و پیچیدگی های بیشتری نسبت به بقیه پروژه ها روبرو بوده و از همین رو باید یک سیستم مدیریت مالی خاص این صنعت تدوین و پیاده سازی شود. به همیل دلیل، در ادامه به برخی از دلایل برای ایجاد یک سیستم متمایز مالی و حسابداری در پروژه و سازمانهای پروژه محور میپردازیم.

- پروژه محور بودن: سازمانهای فعال در صنعت ساخت، پروژه محور بوده و تمامی تصمیمات، اهداف و رویکرد های سازمان بستگی به پروژه دارد. هیچ صنعت دیگری به اندازه صنعت ساخت مبتنی بر پروژه نبوده و می توان گفت حتی در شرایطی که پروژه های این صنعت در یک مکان و شبیه به هم ساخته شوند، باز هم می توان ادعا کرد که این پروژه ها شرایط خاص خودشان را دارا هستند. به همین دلیل نیاز است که سیستم مدیریت مالی سازمانهای پروژه محور، متفاوت با سازمانهای فرآیند محور (مانند سازمانهای تولیدی) ایجاد شوند.

- غیر متمرکز بودن: در بسیاری از پروژه ها، فعالیت ها در مکان های مختلف و غیرمتمرکزی انجام می شوند. همچنین بسیاری از سازمانهای پروژه محور به صورت همزمان درگیر چندین پروژه بوده که ممکن است از تجهیزات، ماشین آلات و نیروی کار در چندین پروژه استفاده شود که نیاز به جابجایی زیاد بین پروژه ها در مناطق مختلف به وجود میاید. به همین دلیل، سیستم حسابداری سازمانهای پروژه محور باید توانایی محاسبه میزان فعالیت تجهیزات، ماشین آلات و ... را بر حسب هر پروژه داشته و به هر پروژه بر اساس مقدار فعالیت انجام شده در آن پروژه اختصاص یابد. در نتیجه، باید به جهت مدیریت هزینه تجهیزات و ... در پروژه ها از یک سیستم مالی و حسابداری یکپارچه استفاده نمود تا این سیستم بتواند در مدیریت اسناد و بحث تحلیل تاخیرات و مدیریت ادعا نیز کارآمد باشد.

- شرایط پرداخت: در بسیاری از سازمانهای غیرپروژه ای، شرایط پرداختی یکنواختی وجود دارد. اما در پروژه های صنعت ساخت شرایط پرداخت نسبتا متفاوت است. در این پروژه ها معمولا پرداخت ها به صورت ماهانه و با توجه به گزارش پیشرفت های ارائه شده از سوی پیمانکار انجام شده که بعضا نوسانات زیادی نیز داشته و حتی موضوع حسن انجام کار و وجه تضامین نیز برای این پرداختها بوجود میاید. قابل ذکر است که تمامی شرایط پرداخت بستگی به توافق طرفین دارد که در قرارداد ذکر می شود. در نهایت می توان گفت، سازمانهای فعال در صنعت ساخت دارای جریان های نقدی غیرمعمولی هستند و برای رسیدگی به جریان های نقدی نیاز به اصلاح سیستم مالی و حسابداری و متناسب با شرایط پروژه های این صنعت وجود دارد.

- استفاده از پیمانکاران جز: در بسیاری از پروژه های صنعت ساخت، پیمانکاران اصلی به دلیل کمبود منابع و یا شرایط متفاوت در تامین نقدینگی، مجبور به استفاده از پیمانکاران جز در پروژه ها هستند. این موضوع در حالی است که بسیاری از صنایع دیگر مانند صنایع تولیدی، به ندرت از پیمانکاران جز بهره میبرند. حضور پیمانکاران جز در پروژه می تواند اثرات مستقیمی بر روی سیستم مالی پروژه ها به جای بگذارد. به همین دلیل باید به جهت مدیریت پروژه ها، حضور پیمانکاران جز نیز در پروژه ها در نظر گرفته شود و در سیستم مالی و حسابداری کلیه هزینه های مربوط به پیمانکاران جز تفکیک شوند.

3. نتیجه گیری

به دلیل ویژگی هایی که خاص پروژه های صنعت ساخت است، مدیران پروژه که در این صنعت فعالیت می کنند یکی از اصولی که حتما باید به آن توجه ویژه ای داشته باشند، یادگیری و پیاده سازی سیستم مدیریت مالی و حسابداری خاص شرکت ها و پروژه های صنعت ساخت است. همچنین با اصلاح سیستم مالی و حسابداری در این سازمانها، تا حد زیادی می توان از ورشکستگی و بروز مشکلات مالی جلوگیری نمود.

- به جهت مطالعه بیشتر، فایلی به پیوست جهت دانلود قرار داده شده است.

جایگاه مبانی ارائه شده در نقشه راه موسسه ACEMI

در نقشه راه جامع موسسه مهندسی و مدیریت ساخت علوی پور، دوره ای در سطح مهارت های سخت با عنوان (مدیریت یکپارچه مالی، حسابداری و هزینه در پروژه و سازمان های پروژه محور) ارائه شده است که نه تنها ساختار مدیریت مالی و حسابداری پروژه را به صورت کامل و اجرایی آموزش می دهد، بلکه یکپارچگی این ساختار را با ساختارهای برآورد هزینه، کنترل و مدیریت هزینه و شبکه جریان نقدینگی، بحثهای مدیریت اسناد و مدارک، آنالیز تاخیرات، مدیریت ادعا و مبانی حقوقی و قراردادی به صورت کامل آموزش می دهد. البته مبانی هزینه ای دوره ای در سطح فرآیندی نیز دارند که در سطح مهارتهای سخت - ارشد و استراتژی به عنوان دوره مدیریت هزینه در طول چرخه حیات پروژه ارائه شده است.

دانلود جزئیات این مقاله