شکست شرکتها و سازمانها یکی از موارد پر اهمیتی است که همواره مورد توجه بسیاری از مدیران، محققان و دولتها قرار گرفته است. در واقع، دولتها، صاحبان کسب و کارها و یا افرادی که قصد ایجاد یک کسب و کار جدید را دارند، باید با بررسی و شناخت دلایل شکست سازمانهای شکست خورده، بتوانند مدیریت بهینه تری را ایجاد نموده و از خطرات شکست احتمالی، خود را مصون نگه دارند. اما این اتفاق چگونه رخ خواهد داد؟ شناسایی و بررسی دلایل شکست و یافتن راه حل های مناسب برای جلوگیری از بروز دلایل شکست، لازمه موفقیت در کسب و کار مربوطه است. در این مقاله قصد داریم تحقیقاتی که از سوی Arditi و همکاران در رابطه با دلایل شکست سازمان ها در صنعت ساخت انجام شده است را مورد بررسی قرار دهیم ([1]).

می توان گفت که در صنعت ساخت نسبت به صنایع دیگر به دلیل وجود پیچیدگیهای بیشتر، نرخ شکست بالاتری وجود دارد، زیرا اگرچه در تمامی کسب و کار ها امکان بروز ورشکستگی وجود دارد، اما نرخ ورشکستگی سازمانها، به دلیل ویژگیهای منحصر به فرد صنعت ساخت، به مراتب بالاتر است. در واقع پروژه ها می توانند با موفقیت به اتمام برسند، در صورتی که شرکت و یا سازمان مربوطه در طول فعالیت خود با شکست مواجه گردد. در نتیجه، عوامل شکست سازمانها لزوما همان عوامل شکست پروژه ها نبوده و عوامل متعدد دیگری می توانند منجر به شکست شرکت ها و یا سازمان ها در صنعت ساخت گردند. در واقع، آقای Frederikslust در سال 1978 شکست در کسب کار را اینگونه تعریف مینماید که :

شکست عبارت است از ناتوانی یک شرکت و سازمان در پرداخت تعهدات خود.

1. تقسیم بندی دلایل شکست کسب و کار

بر اساس مطالعات انجام شده، بیشترین دلیل ورشکستگی کسب و کارها در صنعت ساخت، به مسائل مالی و اقتصادی مربوط است. موضوعی که بیشتر مواقع بر اثر کاهش شدید فروش، رکود اقتصادی، از دست دادن مشتریان کلیدی، کمبود مواد اولیه، نقص در مدیریت و ... اتفاق میفتد. اما برای بررسی دقیقتر این موضوع، باید توجه داشت که شکست نتیجه یک فرآیند پیچیده است و بندرت به یک عامل واحد وابسته است. موضوعی که نشان میدهد عوامل شکست باید به صورت ماتریسی بررسی شده و تاثیر عوامل مختلف بر روی یکدیگر را به صورتی دقیقتر تحلیل نماییم.

2. ماتریس پاسخ محیط

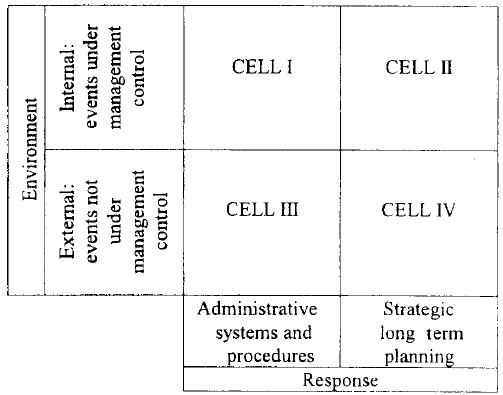

بر اساس مطالعه استراتژی های تحول که برای شرکت های کوچک مقیاس انجام شده است، دلایل شکست را می توان در قالب یک ماتریس تحت عنوان (ماتریس توزیع پاسخ محیطی) بیان نمود. این ماتریس چهار سلولی بر اساس گزارشات شکست تجاری مربوط به صنعت ساخت در سال های 1989 الی 1993 میلادی ارائه شده است. این ماتریس که در شکل 1 آمده است، شامل دو بخش اصلی "محیط" و "پاسخ" میباشد:

- محیط، در محور عمودی نمایش داده شده است که به دو دسته (محیط داخی و خارجی) تقسیم شده است.

- محیط داخلی، نشان دهنده رویدادهای تحت کنترل مدیریت است.

- محیط خارجی، مربوط به رویدادهایی است که خارج از کنترل مدیریت است.

- پاسخ، در محور افقی ارائه می شود و همچنین به دو دسته (پاسخ های اجرایی و استراتژیک) تقسیم می شود.

- پاسخ های اجرایی، نشان دهنده فعالیت های عملیاتی کوتاه مدت هستند.

- پاسخ های استراتژیک، نشان دهنده برنامه ریزی بلند مدت سازمان است.

شکل 1. ماتریس پاسخ محیط

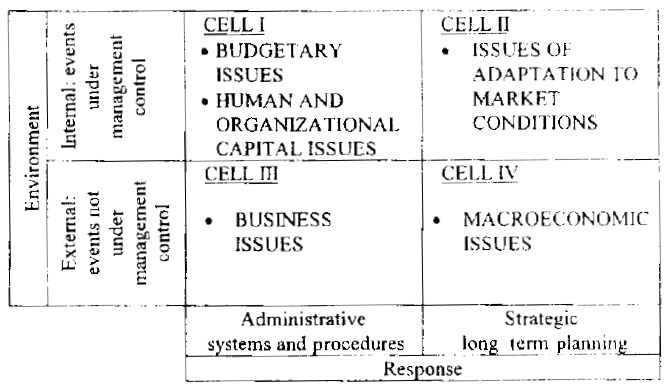

در نهایت با توجه به چهار سلول موجود در ماتریس پاسخ محیطی میتوان نتیجه گرفت که:

- سلول 1: عوامل (داخلی- اجرایی) را پوشش میدهد که از مسائل بودجه ای و سرمایه انسانی تشکیل شده است.

- سلول 2: عوامل (استراتژیک- داخلی) را پوشش میدهد که نشان دهنده مسائل مربوط به سازگاری با شرایط بازار، از جمله فروش، رقابت، رشد و توسعه است.

- سلول 3: عوامل (خارجی- اجرایی) را پوشش میدهد که موضوعات تجاری را در برگرفته و شامل ویژگی های افرادی است که مدیریت سازمانها را بر عهده دارند.

- سلول 4: عوامل (استراتژیک- خارجی) را پوشش میدهد که شامل عوامل طبیعی (وقوع بلایای طبیعی) و مسائل اقتصاد کلان مانند ضعف صنعت و نرخ بهره وری است.

شکل 2 جزئیات ارائه شده فوق را در هر سلول به تفکیک نمایش می دهد.

شکل 2. توزیع دلایل شکست در ماتریس پاسخ محیط

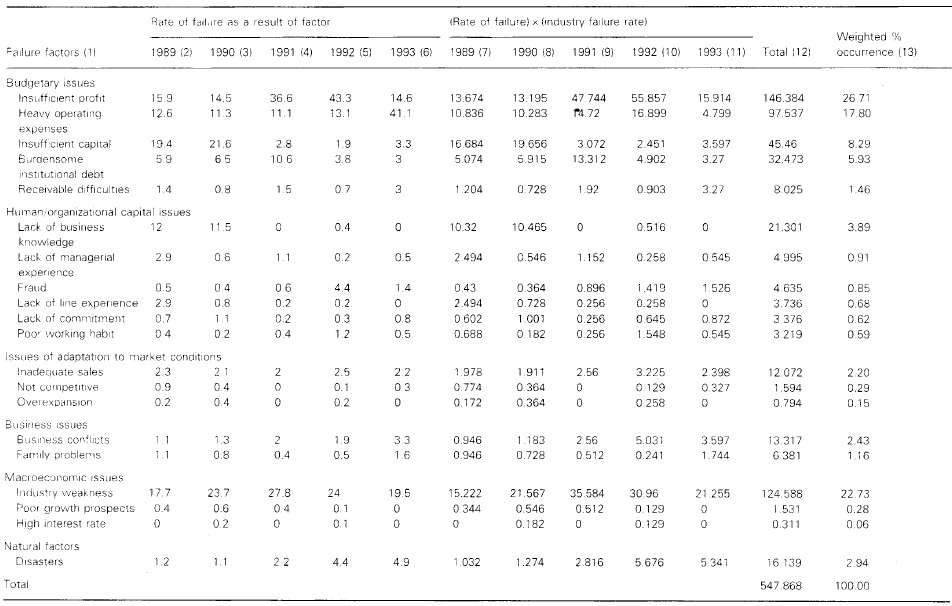

در ادامه، درصد وقوع این دلایل شکست بر اساس نتایج ماتریس ارائه شده در جدول 1 محاسبه شده است. مشخصات جدول 1 عبارت است از:

- ستون شماره 1: عوامل شکست

- ستون شماره 2 الی 6: میزان شکست مربوط به عوامل بر اساس گزارشات سالانه

- ستون شماره 7 الی 11: حاصل ضرب نرخ ورشکستگی عمومی در نرخ ورشکستگی در صنعت مربوطه

- ستون 12: حاصل جمع ستون های 7 الی 11

- ستون 13: محاسبه درصد وزنی ستون 12

جدول شماره 1. محاسبه درصد وزنی دلایل شکست

نکته جالب در این مطالعه آنست که بیشترین عوامل شکست به سلول 1، یعنی عوامل (داخلی-اجرایی) باز میگردد. جایی که این عوامل با حدود 67 درصد به نسبت سایر عوامل پیشتاز هستند و میتوان آنها را مدیریت نمود. در بین عوامل (داخلی-اجرایی) نیز بیشترین درصد به عوامل مربوط به مشکلات مالی و بودجه ای اختصاص دارد که باعث عدم کسب سود کافی و هزینه های بالای اجرا میگردد که باید مورد تحلیل دقیقتری قرار گیرد. موضوعی که الزام داشتن یک سیستم مدیریت مالی و حسابداری مختص پروژه ها را آشکار میسازد.

3. ایجاد مدل طبقه بندی دلایل شکت در صنعت ساخت

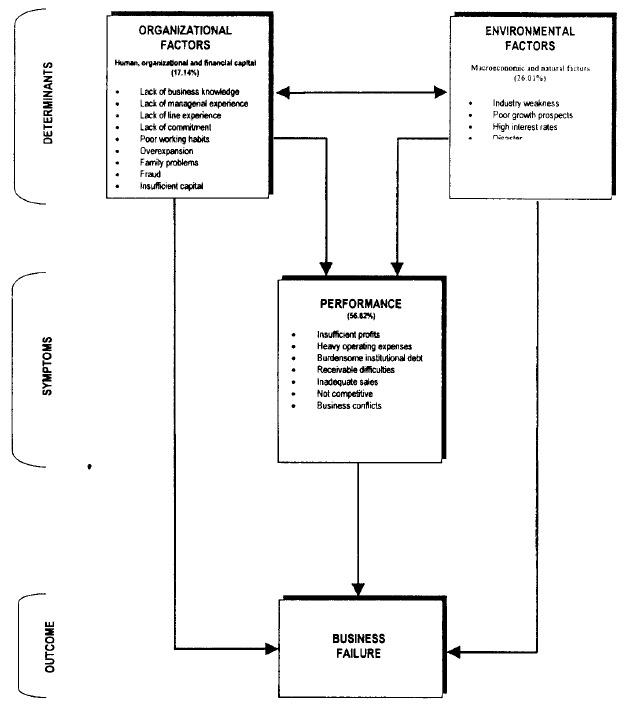

در نهایت و بر اساس دلایل شکست و میزان وقوع آن ها در ماتریس پاسخ محیط، یک مدل برای توضیح طبقه بندی دلایل شکست شکست کسب و کار در صنعت ساخت ارائه شده است. در این مدل، عوامل سازمانی و محیطی بر موفقیت یا شکست سازمان به صورت جداگانه، مشترک یا غیر مستقیم و از طریق عوامل عملکرد شرکت و یا سازمان تأثیر می گذارند. فرض این مدل بر آن است که یک سازمان به طور مداوم در تبدیل ورودی ها به خروجی ها مشارکت داشته و به همین ترتیب بین دلایل و محرک های شکست سازمان تمایز قائل می شود. تبدیل ورودی به خروجی های کارآمد و موثر، تحت تأثیر عوامل سازمانی به تصمیمات استراتژیک یک سازمان، ویژگی های افرادی که تصمیمات استراتژیک سازمان را اتخاذ می کنند و همچنین سن و اندازه یک سازمان بستگی دارد. این تصمیمات انسانی، سازمانی و مالی به صورت جداگانه و یا مشترک بر نتیجه روند تحول و در نتیجه موفقیت یا شکست یک سازمان تأثیر می گذارند. شکل 3 این مدل طبقه بندی شده را به شکل موثری به تصویر کشیده است.

شکل شماره 3. مدل ورودی-خروجی دلایل شکست کسب و کار در صنعت ساخت

- جهت مطالعه بیشتر، به پیوست فایل یک مقاله جهت دانلود قرار داده شده است.

جایگاه مبانی ارائه شده در نقشه راه موسسه ACEMI

همانطور که گفته شد، سازمانهای فعال در صنعت ساخت به دلیل پیچیدگی و ریسک های فراوان، بیشتر از سایر سازمانهای فعال در صنایع دیگر در معرض ورشکستگی قرار دارند. یکی از عوامل مهم در ورشکستگی سازمان های پروژه محور در صنعت ساخت دلایل مالی بوده و به همین دلیل در نقشه راه جامع موسسه مهندسی و مدیریت ساخت علوی پور، دوره ای در سطح مهارت های سخت با عنوان (مدیریت یکپارچه مالی، حسابداری و هزینه در پروژه و سازمان های پروژه محور) ارائه شده است که نه تنها ساختار مدیریت مالی و حسابداری پروژه را به صورت کامل و اجرایی آموزش می دهد، بلکه یکپارچگی این ساختار را با ساختارهای برآورد هزینه، کنترل و مدیریت هزینه و شبکه جریان نقدینگی به صورت کامل آموزش می دهد. همچنین مبانی هزینه ای در ساختار فرآیندی در سطح مهارتهای سخت - ارشد و استراتژی با عنوان (دوره مدیریت هزینه در طول چرخه حیات پروژه) ارائه شده است، تا پیاده سازی این مبانی در قالب فرآیندی نیز آموزش داده شود.

دانلود جزئیات این مقاله